Wat betekent geld slim beheren: praktische gids

Kort samengevat:

- Geld slim beheren betekent bewust overzicht houden op inkomsten en uitgaven. Een maandelijkse analyse helpt om geldlekken te ontdekken en je budget realistisch aan te passen. De 50/30/20-regel biedt een eenvoudige richtlijn voor het verdelen van je netto inkomsten.

Geld slim beheren is het bewust plannen en controleren van je inkomsten en uitgaven, zodat je financiële doelen haalt en stress vermindert. In de persoonlijke financiën heet dit ook wel persoonlijk financieel beheer of budgetteren. Het gaat niet om zuinigheid of ontbering. Het gaat om weten waar je geld naartoe gaat en daar bewust over beslissen. De 50/30/20-regel is daarvoor een beproefd vertrekpunt: 50% voor vaste lasten, 30% voor wensen en 20% voor sparen of aflossen. De Nederlandse overheid erkent dit belang: zij investeert € 10 miljoen in financiële educatie op scholen, wat aantoont dat financieel inzicht een vaardigheid is die iedereen nodig heeft.

Hoe helpt een helder financieel overzicht bij slim geldbeheer?

Een maandelijks overzicht van inkomsten en uitgaven is de basis van effectief geld beheren. Zonder dat overzicht weet je niet waar je geld verdwijnt. Je kunt dan ook geen bewuste keuzes maken.

Nibud adviseert om maandelijks een overzicht te maken en daarin actief te zoeken naar geldlekken. Geldlekken zijn uitgaven die je nauwelijks opmerkt maar die maand na maand optellen. Denk aan een streamingdienst die je niet meer gebruikt, een tijdschriftabonnement dat automatisch verlengt, of een sportschoollidmaatschap dat je al drie maanden niet hebt gebruikt.

Nibud raadt ook aan een noodbuffer op te bouwen voor onverwachte kosten. Die buffer voorkomt dat je bij een kapotte wasmachine of een onverwachte rekening meteen in de problemen komt.

Bij gezinsbudgetten geldt bovendien dat je werkt met netto inkomsten en rekening houdt met onregelmatige kosten zoals verzekeringspremies of schoolkosten. Die kosten komen niet elke maand, maar ze zijn wel voorspelbaar. Door ze mee te nemen in je overzicht, vermijd je verrassingen.

Wat een goed overzicht concreet oplevert:

- Je ziet direct welke categorieën te veel kosten

- Je herkent terugkerende geldlekken die je anders niet opmerkt

- Je krijgt grip op onregelmatige uitgaven door ze te spreiden

- Je bouwt bewust een noodbuffer op in plaats van wat er toevallig overblijft

- Je vermindert financiële stress omdat je weet waar je aan toe bent

Pro-tip: Maak je overzicht altijd op de eerste dag van de maand. Zo begin je elke maand met een helder beeld en niet met een gevoel van "ik zie wel".

Wat is de 50/30/20-regel en hoe pas je die toe?

De 50/30/20-regel is de meest gebruikte budgetteringsmethode voor particulieren. De verdeling is eenvoudig: 50% voor basisbehoeften, 30% voor persoonlijke wensen en 20% voor sparen of het aflossen van schulden. Deze methode werkt omdat ze flexibel is en aansluit bij verschillende inkomens.

Hieronder zie je hoe de drie categorieën er in de praktijk uitzien:

| Categorie | Percentage | Voorbeelden |

|---|---|---|

| Vaste lasten | 50% | Huur, hypotheek, boodschappen, zorgverzekering, energie |

| Persoonlijke wensen | 30% | Uit eten, kleding, hobby's, vakantie, streaming |

| Sparen en aflossen | 20% | Noodbuffer, spaardoel, studieschuld, creditcard |

De regel werkt het best als je hem toepast op je netto inkomen, dus wat er na belastingen en toeslagen op je rekening staat. Heb je een laag inkomen, dan kan 50% voor vaste lasten te krap zijn. In dat geval pas je de percentages aan naar wat realistisch is voor jouw situatie. De methode is een richtlijn, geen wet.

Praktisch toepassen doe je zo: noteer je netto maandinkomen, bereken 50%, 30% en 20% daarvan, en vergelijk dat met je werkelijke uitgaven per categorie. Waar zitten de grootste afwijkingen? Daar begin je.

Pro-tip: Gebruik een budget template om de drie categorieën direct in te vullen. Dat scheelt je het rekenwerk en geeft meteen een visueel beeld van je verdeling.

Welke gedragsaspecten beïnvloeden slim geldbeheer?

Geld beheren is voor 80% gedrag en voor 20% rekenen. De meeste mensen weten wel dat ze minder moeten uitgeven, maar doen het toch niet. Dat heeft niets met discipline te maken. Het heeft te maken met hoe je naar budgetteren kijkt.

Budgetteren wordt vaak gezien als beperking, terwijl het effectiever werkt als bewuste besteding afgestemd op je eigen prioriteiten. Het verschil zit in de framing. "Ik mag niet uit eten" voelt als straf. "Ik kies ervoor dit geld te sparen voor mijn vakantie" voelt als keuze. Dezelfde handeling, heel ander gevoel.

Financieel inzicht gaat verder dan cijfers. Het gaat om het herkennen van patronen: wanneer geef je meer uit, waarom doe je impulsaankopen, en welke uitgaven geven je echt iets? Die patronen herkennen is de eerste stap naar duurzaam gedrag.

Vier gedragsaspecten die het verschil maken:

- Patronen herkennen: Bekijk niet één maand maar drie maanden terug. Trends zeggen meer dan een momentopname.

- Kleine gewoontes opbouwen: Begin met één categorie bijhouden, niet meteen alles. Succes motiveert.

- Impulsaankopen verminderen: Stel een wachttijd in van 24 uur voor niet-geplande aankopen boven € 25,00.

- Bijstellen zonder oordeel: Financieel plannen is een doorlopend proces. Een maand die niet lukt, is geen mislukking. Het is informatie.

Bewust geldbeheer helpt ook om beslissingen minder impulsief te maken en beter af te stemmen op wat je echt waardeert. Dat is de kern van wat slim budgetteren betekent: niet minder uitgeven, maar bewuster.

Welke praktische hulpmiddelen ondersteunen effectief geld beheren?

Het juiste hulpmiddel maakt het verschil tussen een budget dat je één keer invult en daarna vergeet, en een budget dat je elke maand actief gebruikt. De keuze hangt af van hoe je werkt en wat je nodig hebt.

Er zijn vier gangbare aanpakken:

- Kasboekje of notitieboek: Werkt voor mensen die alles op papier willen. Simpel, maar tijdrovend en makkelijk te vergeten.

- Spreadsheet: Geeft veel controle, maar vraagt technische kennis en kost tijd om bij te houden. Fouten in formules zijn een veelvoorkomend probleem.

- Enveloppenmethode: Effectief voor mensen die moeite hebben met digitale verleidingen, mits het budget maandelijks wordt bijgesteld. Je verdeelt fysiek geld in enveloppen per categorie.

- Visuele budget-app: Geeft direct inzicht zonder rekenwerk. Je ziet in één oogopslag waar je staat.

Budgivy valt in die laatste categorie, maar onderscheidt zich op drie punten. Ten eerste de mobiele Quick Add: je voegt een uitgave toe in een paar seconden, direct na de aankoop. Zo vergeet je niets. Ten tweede de veilige samenwerking via permissie-instellingen: je kunt een partner of financieel hulpverlener toegang geven zonder dat zij zelf cijfers kunnen aanpassen. Ten derde de Smart Plans: Budgivy geeft advies op basis van de 50/30/20-regel, maar past nooit zelf je cijfers aan. Jij blijft altijd in controle.

Pro-tip: Koppel je spaarplan aan je maandbudget. Zo zie je niet alleen wat je uitgeeft, maar ook hoe je spaardoel vordert. Dat maakt sparen concreet en motiveert om door te gaan.

Slimme budgetteringstools bieden overzicht en stimuleren samenwerking, waardoor je beter grip houdt op je geld. Dat geldt zeker voor gezinnen of mensen die samen een huishouden runnen. Afstemming tussen partners is bij gezinsbudgetten belangrijker dan de berekening zelf. Een gedeeld overzicht voorkomt discussies en zorgt dat iedereen op dezelfde lijn zit.

Belangrijkste inzichten

Geld slim beheren begint met een helder maandoverzicht, een beproefd kader zoals de 50/30/20-regel en het herkennen van je eigen gedragspatronen.

| Punt | Details |

|---|---|

| Maandelijks overzicht | Breng inkomsten en uitgaven elke maand in kaart om geldlekken te spotten. |

| 50/30/20-regel | Verdeel je netto inkomen in vaste lasten, wensen en sparen als startpunt. |

| Gedrag boven rekenen | Herken je uitgavenpatronen en kijk naar trends over meerdere maanden. |

| Juist hulpmiddel kiezen | Kies een tool die je echt gebruikt, visueel en snel werkt het best. |

| Bijstellen is normaal | Financieel plannen is een doorlopend proces, geen eenmalige taak. |

Mijn eerlijke kijk op slim geldbeheer

Ik begeleid mensen al jaren bij hun financiën, en het patroon dat ik het vaakst zie is dit: mensen denken dat ze een inkomstprobleem hebben, maar ze hebben een overzichtprobleem. Zodra ze zien waar hun geld naartoe gaat, verandert er iets. Niet omdat ze ineens meer verdienen, maar omdat ze bewuste keuzes kunnen maken.

Wat ik ook zie: de methode maakt minder uit dan de consistentie. Of iemand nu de 50/30/20-regel gebruikt, de enveloppenmethode of een visueel dashboard, het werkt als je het elke maand doet. Eén keer invullen en daarna vergeten werkt nooit.

Het meest onderschatte aspect van slim geldbeheer is het gedragsmatige deel. Mensen die hun uitgaven bijhouden, worden niet alleen bewuster van wat ze uitgeven. Ze worden ook bewuster van wat ze echt willen. Dat is de echte waarde van financieel inzicht: niet bezuinigen, maar kiezen.

Voor starters geef ik altijd hetzelfde advies: begin klein. Houd één maand bij wat je uitgeeft, zonder jezelf te veroordelen. Kijk daarna naar de patronen. Dat inzicht alleen al is meer waard dan welk budgetplan dan ook.

— Askin Aydin

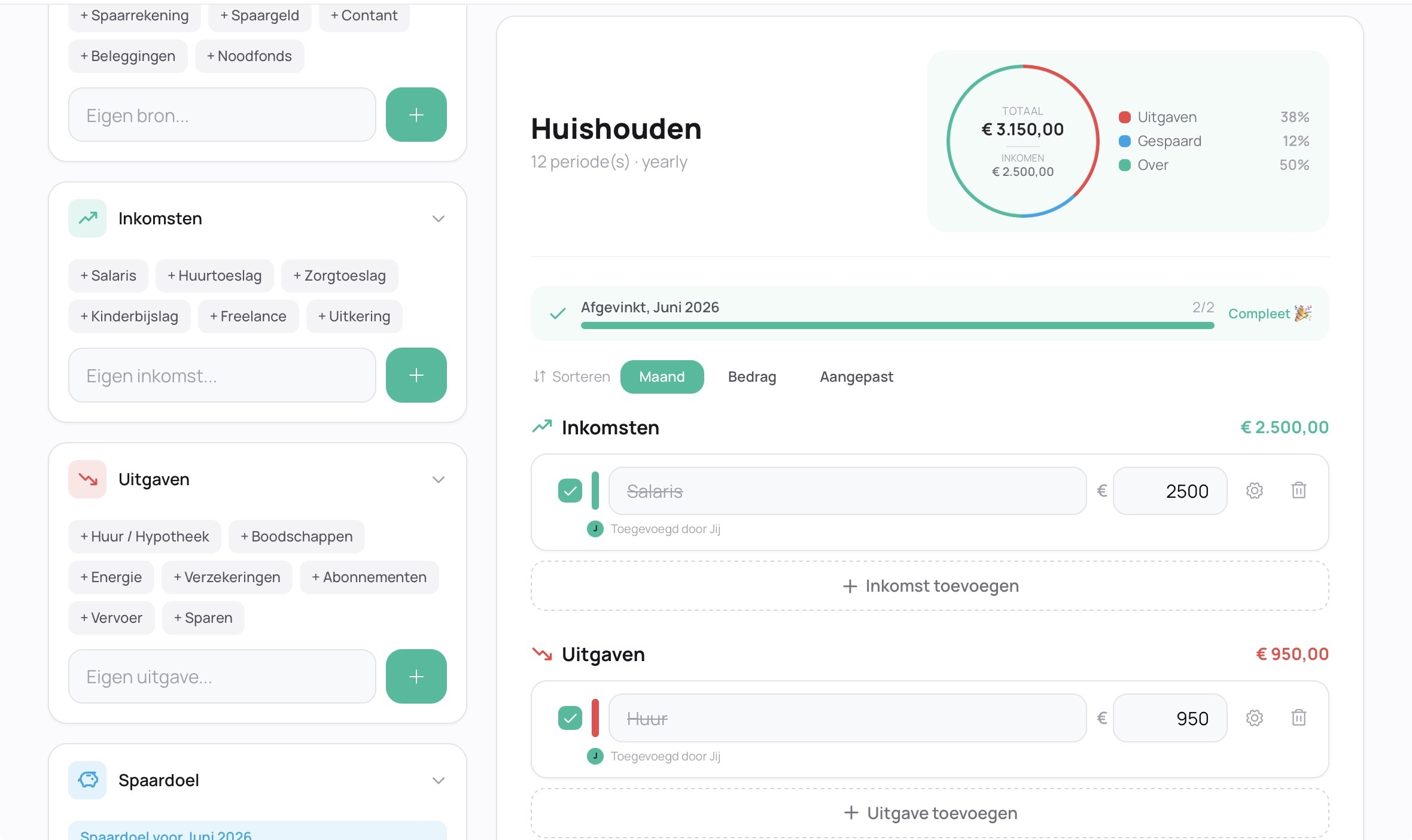

Budgivy maakt geld slim beheren concreet

Geld slim beheren vraagt om een hulpmiddel dat je ook echt gebruikt. Budgivy is gebouwd voor mensen die geen zin hebben in spreadsheets of ingewikkelde bankoverzichten.

Je maakt in een paar seconden een maandbudget, verdeelt je geld in categorieën en ziet direct waar je geldlekken zitten. De Quick Add laat je uitgaven toevoegen terwijl je nog bij de kassa staat. Smart Plans geeft advies op basis van de 50/30/20-regel, zonder dat er automatisch iets aan je cijfers verandert. En via de permissie-instellingen werk je veilig samen met een partner of hulpverlener. Starten kan direct, zonder account, op budgivy.app.

Veelgestelde vragen

Wat betekent geld slim beheren precies?

Geld slim beheren betekent bewust inzicht hebben in je inkomsten en uitgaven en daar actief op sturen. Het doel is financiële rust en het halen van je eigen doelen, niet zo weinig mogelijk uitgeven.

Hoe begin ik met de 50/30/20-regel?

Bereken je netto maandinkomen en verdeel dat in 50% voor vaste lasten, 30% voor wensen en 20% voor sparen of aflossen. Vergelijk die bedragen met wat je werkelijk uitgeeft en pas aan waar nodig.

Hoe vaak moet ik mijn budget bijwerken?

Nibud adviseert een maandelijks overzicht. Financieel plannen is een doorlopend proces: pas je budget aan als je inkomen of uitgaven veranderen, zodat het altijd realistisch blijft.

Wat zijn geldlekken en hoe vind ik ze?

Geldlekken zijn kleine, terugkerende uitgaven die je nauwelijks opmerkt, zoals ongebruikte abonnementen. Je vindt ze door je bankafschriften van de afgelopen drie maanden door te nemen en alle automatische afschrijvingen te controleren.

Is Budgivy geschikt voor mensen met een laag inkomen?

Ja. Budgivy is juist gemaakt voor mensen die elke euro willen bijhouden, ongeacht het inkomen. De app geeft direct inzicht in waar geld naartoe gaat, wat helpt om ook met een krap budget bewuste keuzes te maken.

Aanbeveling

Create your first budget for free — no hassle, no spreadsheet.