Stappen gezamenlijk budget opstellen: gids voor stellen

Kort samengevat:

- Een gezamenlijk budget helpt partners overzicht te krijgen in inkomsten en uitgaven. Het verdelen van kosten op basis van inkomen is eerlijker dan een vaste 50/50-verdeling. Gebruik apps zoals Budgivy en Splitwise om het beheer gemakkelijk en transparant te maken.

Een gezamenlijk budget is een gedeeld overzicht van alle inkomsten en uitgaven van twee partners, bedoeld om samen financiële doelen te bereiken en geldstress te verminderen. Veel stellen weten aan het einde van de maand niet waar hun geld is gebleven. Dat gevoel is herkenbaar, maar het is ook oplosbaar. De stappen gezamenlijk budget opstellen zijn concreter dan je denkt. Met de juiste aanpak en tools zoals Budgivy krijg je binnen een paar minuten helder beeld van jullie gezamenlijke financiën.

1. Welke eerste stappen neem je bij het opstellen van een gezamenlijk budget?

De eerste stap is simpel: zet alle inkomsten op een rij. Schrijf beide nettosalarissen op, maar vergeet ook onregelmatige inkomsten niet. Denk aan freelance inkomsten, vakantiegeld of een bijbaan. Veel stellen slaan deze stap over en vragen zich later af waarom het budget niet klopt.

Daarna breng je de vaste lasten in kaart. Huur of hypotheek, verzekeringen, abonnementen en energierekeningen zijn vaste lasten. Variabele kosten zoals boodschappen, uit eten gaan en kleding komen daarna. Het verschil tussen vast en variabel is belangrijk, omdat je variabele kosten kunt bijsturen en vaste lasten niet.

De 50/30/20-budgetregel is in 2026 de meest gebruikte richtlijn: 50% voor vaste lasten, 30% voor vrije uitgaven en 20% voor sparen of schulden aflossen. Die verdeling werkt voor de meeste stellen als startpunt. Alternatieven zijn de 60/20/20-methode of zero-based budgeting, waarbij elke euro een specifieke taak krijgt.

Kies een methode die bij jullie past en houd hem minstens drie maanden vol. Pas daarna weet je of de verdeling realistisch is.

- Schrijf alle nettoinkomsten op, inclusief onregelmatige bedragen

- Maak een lijst van alle vaste lasten per maand

- Schat variabele kosten in op basis van de afgelopen drie maanden

- Kies een budgetmethode: 50/30/20, 60/20/20 of zero-based

- Stel een gezamenlijk spaardoel in als motivatie

Pro-tip: Automatiseer sparen door direct na salarisbetaling een vast bedrag naar een spaarrekening over te schrijven. Dit heet "betaal eerst jezelf" en voorkomt dat sparen steeds wordt uitgesteld.

2. Hoe verdeel je gezamenlijke kosten eerlijk bij inkomensverschillen?

Proportioneel betalen naar inkomen is vaak het meest eerlijk en duurzaam. Toch kiezen veel stellen standaard voor 50/50, ook als het ene inkomen twee keer zo hoog is als het andere. Dat voelt op papier eerlijk, maar in de praktijk leidt het tot frustratie.

De drie meest gebruikte methodes zijn de 50/50-verdeling, de proportionele verdeling en de "hetzelfde bedrag overhouden"-methode. Bij de laatste methode draagt iedereen zoveel bij dat beide partners na aftrek van vaste lasten hetzelfde bedrag aan vrij besteedbaar geld overhouden. Dat voelt voor veel stellen het meest rechtvaardig.

| Methode | Voordeel | Nadeel |

|---|---|---|

| 50/50 verdeling | Simpel en transparant | Oneerlijk bij groot inkomensverschil |

| Proportioneel (bijv. 60/40) | Eerlijk naar draagkracht | Vereist open gesprek over inkomens |

| Zelfde bedrag overhouden | Gelijke vrijheid voor beiden | Complexer om te berekenen |

Bij inkomensverschillen is een proportionele bijdrage logisch, zodat iedereen zich comfortabel voelt bij de balans tussen gezamenlijke bijdragen en eigen bestedingsvrijheid. Een praktisch voorbeeld: als jij €2.500 netto verdient en je partner €1.500, draag jij 62,5% bij aan de gezamenlijke kosten en je partner 37,5%.

- Bespreek inkomens open en zonder oordeel

- Kies een methode die voor beiden voelt als eerlijk

- Leg de afspraken schriftelijk vast, ook al is het informeel

- Evalueer de verdeling als een inkomen verandert

Luxe uitgaven buiten het gezamenlijke budget houden voorkomt onnodige conflicten over vrij besteedbaar geld. Stellen worden vaker financieel gelukkig als ze persoonlijke vrijheid binnen het budget bewaren.

3. Welke tools en afspraken helpen bij het beheren van jullie budget?

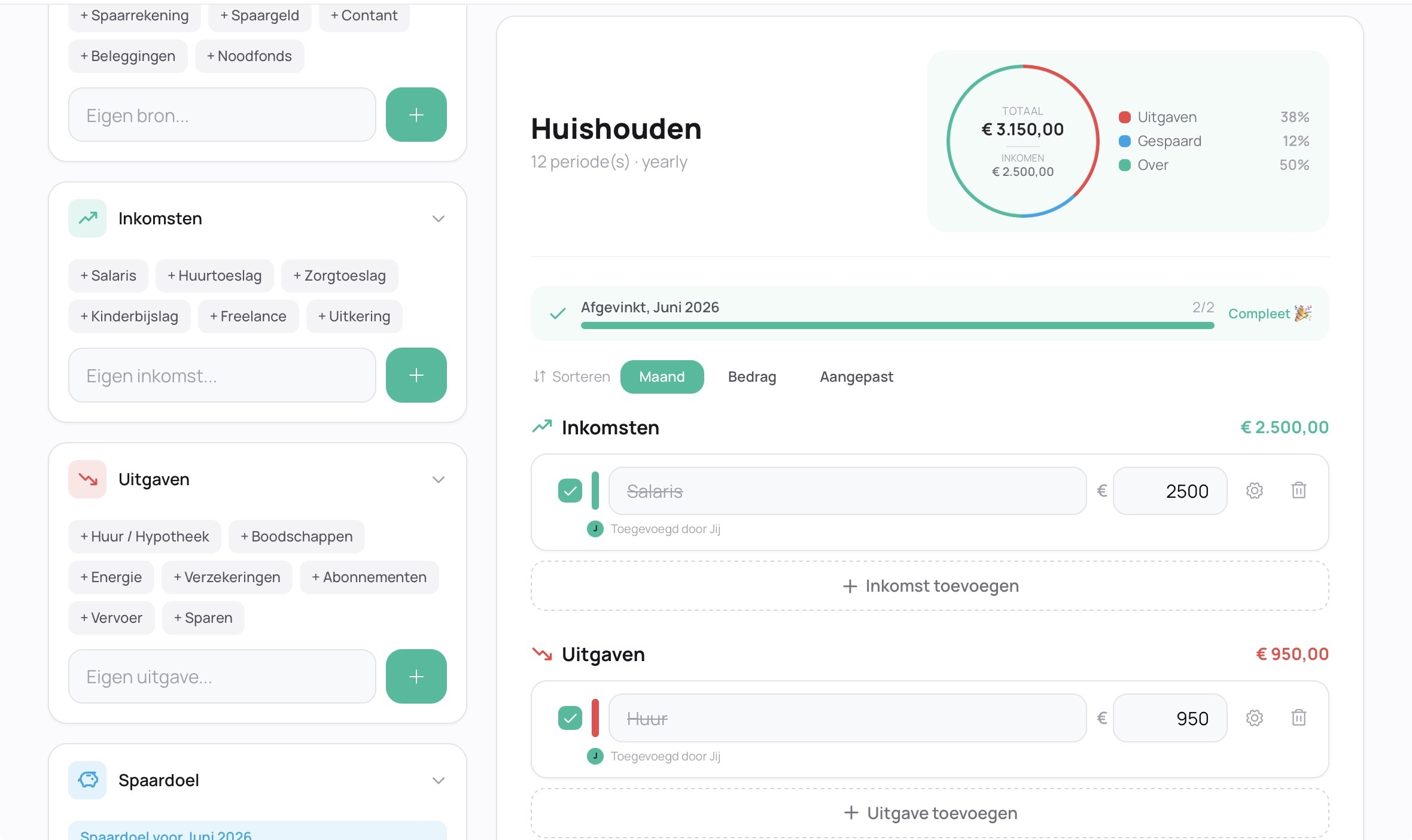

De beste tools voor het gezamenlijk maandbudget maken zijn apps die snel inzicht geven zonder gedoe. Budgivy laat in seconden zien waar jullie geld naartoe gaat, verdeeld in categorieën. Splitwise is handig voor het bijhouden van gedeelde uitgaven en Tikkie maakt terugbetalen makkelijk. Samen geven deze tools een volledig beeld van jullie cashflow.

Een gezamenlijke rekening naast persoonlijke rekeningen werkt voor de meeste stellen het beste. Jullie storten beiden een afgesproken bedrag op de gezamenlijke rekening voor vaste lasten en gedeelde kosten. Persoonlijke rekeningen blijven voor eigen uitgaven. Zo houd je overzicht zonder dat elke aankoop een gesprek wordt.

- Gebruik Budgivy voor een visueel maandoverzicht van inkomsten en uitgaven

- Gebruik Splitwise voor het bijhouden van wie wat heeft betaald

- Open een gezamenlijke rekening voor vaste lasten en gedeelde kosten

- Houd persoonlijke rekeningen aan voor eigen vrije uitgaven

Pro-tip: Plan elke zes maanden een vast "geldmoment" in. Bespreek dan of het budget nog klopt met jullie inkomsten en prioriteiten. Regelmatig evalueren voorkomt financiële verrassingen en houdt het plan realistisch.

Een samenlevingscontract regelt meer dan mensen denken. Het legt vast wie wat inbrengt, hoe kosten worden verdeeld en wat er bij scheiding gebeurt. Samenlevingscontracten kosten gemiddeld €300–€600 en bieden juridische bescherming die veel stellen onderschatten. Het finaal verrekenbeding in zo'n contract regelt dat ieders inbreng bij scheiding eerlijk wordt verrekend. Dat voorkomt onaangename financiële verrassingen achteraf.

4. Hoe bouw je samen een financiële buffer en spaardoelen op?

Een buffer van 3 tot 6 maanden aan essentiële uitgaven is het fundament van financiële rust. Dat klinkt als veel, maar je hoeft niet meteen het volledige bedrag te hebben. Begin klein en bouw het op.

De 1%-regel is een effectieve startmethode. Je verhoogt je maandelijkse spaarbedrag elke maand met 1% totdat je doel is bereikt. Stel je spaart nu €50 per maand, dan spaar je de volgende maand €50,50. Dat voelt verwaarloosbaar, maar na een jaar merk je het verschil.

- Bereken jullie gezamenlijke essentiële maanduitgaven

- Stel een bufferdoel in van drie keer dat bedrag als minimum

- Open een aparte spaarrekening voor de buffer

- Automatiseer de maandelijkse storting direct na salarisbetaling

- Gebruik extra middelen om prioritaire schulden versneld af te lossen via de sneeuwbalmethode

Wijs spaargeld ook toe aan gezamenlijke doelen. Een vakantie, een nieuwe auto of een eigen woning verdienen een eigen spaarpot. Geef elk doel een naam en een bedrag per maand. Dat maakt sparen concreet en motiveert om door te gaan.

Automatiseer alles wat je kunt automatiseren. Handmatig overschrijven vergeet je. Een automatische incasso op de eerste van de maand niet.

Belangrijkste inzichten

Een gezamenlijk budget werkt alleen als beide partners open zijn over inkomsten, eerlijk zijn over uitgaven en regelmatig samen evalueren.

| Punt | Details |

|---|---|

| Begin met inkomsten en vaste lasten | Schrijf alle nettoinkomsten en vaste kosten op voordat je een methode kiest. |

| Kies een eerlijke verdeelmethode | Proportioneel betalen naar inkomen werkt duurzamer dan standaard 50/50. |

| Gebruik apps voor dagelijks overzicht | Budgivy, Splitwise en Tikkie geven snel inzicht zonder spreadsheets. |

| Bouw een buffer van 3 tot 6 maanden | Automatiseer sparen direct na salarisbetaling voor consistente opbouw. |

| Evalueer elke zes maanden | Inkomsten en prioriteiten veranderen, dus het budget moet mee veranderen. |

Wat ik heb geleerd over samen budgetteren als jong stel

Veel stellen beginnen met het budget en slaan de moeilijkste stap over: het gesprek over waarden. Adine Faber-Versluis benadrukt dat persoonlijke financiële waarden bepalen essentieel is om frictie te voorkomen. Onvoldoende helderheid over prioriteiten leidt sneller tot conflicten dan de verdeling zelf. Dat klopt precies met wat ik zie bij stellen die vastlopen.

Het idee dat alles 50/50 moet zijn, is de grootste valkuil. Het voelt eerlijk, maar het is het niet als de inkomens ver uit elkaar liggen. Een stel waarbij de ene partner €3.000 verdient en de andere €1.800 en ze toch alles gelijk splitsen, zorgt voor stille frustratie. Die frustratie komt altijd een keer naar boven, en dan gaat het niet meer over geld maar over respect.

Wat echt werkt, is een vast moment per maand of kwartaal waarop je samen naar de cijfers kijkt. Niet om te controleren, maar om bij te sturen. Budgetten zijn geen contract in steen. Ze zijn een levend plan dat meegroeit met jullie leven.

Flexibiliteit is geen zwakte in een budget. Het is de reden waarom het werkt op de lange termijn. Stellen die hun budget regelmatig aanpassen, houden het langer vol dan stellen die één keer een perfect plan maken en er nooit meer naar kijken.

— Askin Aydin

Budgivy helpt jullie samen grip krijgen op het geld

Weten waar jullie geld naartoe gaat is de eerste stap naar minder geldstress. Budgivy maakt dat makkelijk. Je maakt in seconden een maandbudget, verdeelt inkomsten en uitgaven in categorieën en ziet direct waar de geldlekken zitten.

Geen spreadsheets, geen ingewikkelde bankoverzichten. Gewoon een helder visueel overzicht dat jullie allebei begrijpen. Budgivy is gebouwd voor stellen die samen willen sparen zonder gedoe. Jullie zien precies wat er binnenkomt, wat eruit gaat en wat er overblijft. Ga naar Budgivy en zet vandaag de eerste stap naar financiële rust in jullie relatie.

Veelgestelde vragen

Hoe begin je met samen een begroting maken?

Start met het opschrijven van alle nettoinkomsten en vaste lasten van beiden. Gebruik daarna een budgetmethode zoals 50/30/20 als startpunt en pas aan op basis van jullie situatie.

Wat is de eerlijkste manier om kosten te verdelen bij inkomensverschil?

Proportioneel bijdragen naar inkomen is eerlijker dan een vaste 50/50-splitsing. Zo houdt iedereen naar verhouding hetzelfde bedrag over voor persoonlijke uitgaven.

Hoe vaak moet je een gezamenlijk budget evalueren?

Evalueer het budget minimaal elke zes maanden samen. Inkomsten en prioriteiten veranderen, en het budget moet daarin meebewegen om realistisch te blijven.

Heb je een samenlevingscontract nodig als je samen budgetteert?

Een samenlevingscontract is niet verplicht, maar biedt wel juridische bescherming. Het legt vast hoe kosten worden verdeeld en wat er bij scheiding gebeurt, en kost gemiddeld €300–€600.

Wat is de beste app voor een gezamenlijk maandbudget?

Budgivy geeft direct inzicht in inkomsten en uitgaven per categorie. Voor het bijhouden van gedeelde kosten en terugbetalingen zijn Splitwise en Tikkie handige aanvullingen.

Aanbeveling

Maak gratis je eerste budget, zonder gedoe en zonder spreadsheet.