Rol van uitgaventracking bij bewustzijn en minder stress

Kort samengevat:

- Uitgaventracking helpt mensen inzicht krijgen in hun geldstromen en voorkoming van geldstress. Het bevordert bewuste keuzes, bufferopbouw en verbeterde communicatie in stellen. Wekelijkse korte check-ins en eenvoudige tools zoals Budgivy maken het volhouden gemakkelijk.

Uitgaventracking is het structureel bijhouden van je inkomsten en uitgaven om bewust grip te krijgen op je geldstromen. Nibud stelt dat inzicht in inkomsten en uitgaven cruciaal is voor financiële controle. Zonder dat inzicht weet je aan het eind van de maand niet waar je geld is gebleven. Dat gevoel van "het is gewoon weg" is precies wat geldstress veroorzaakt. De rol van uitgaventracking bij bewustzijn is dan ook direct: je ziet wat er gebeurt, en daardoor kun je er iets aan doen. Tools zoals Budgivy en methoden zoals de Mindful Money Check-In maken dat inzicht bereikbaar zonder gedoe.

Hoe helpt uitgaventracking je bewust worden van je financiën?

Uitgaventracking en bewustzijn hangen direct samen. Je kunt geen bewuste keuzes maken over geld dat je niet ziet. Zodra je bijhoudt wat er binnenkomt en wat er uitgaat, herken je patronen die je eerder miste.

Het meest herkenbare patroon zijn de zogenaamde "money leaks". Dat zijn kleine, terugkerende uitgaven die individueel onschuldig lijken maar samen flink optellen. Denk aan streamingdiensten die je nauwelijks gebruikt, automatische verlengingen van apps, of dagelijkse koffie onderweg. Bewust uitgeven betekent niet per se bezuinigen. Het betekent dat je weet waar je geld naartoe gaat en daar een keuze in maakt.

Een methode die hierbij helpt is de Mindful Money Check-In. Dit is een korte, vaste check van ongeveer tien minuten waarbij je vier vragen beantwoordt: wat komt eraan, wat is al betaald, wat is minimaal nodig en wat vraagt een beslissing. Korte financiële check-ins verminderen geldstress door informatie beheersbaar te maken. Je hoeft geen uur te zitten met een spreadsheet. Tien minuten per week is genoeg om het overzicht te bewaren.

![]()

Een vast ritme is daarbij de sleutel. Wie tracking uitstelt, stapelt cijfers op en voelt de drempel steeds hoger worden. Consistentie is belangrijker dan volledigheid. Een onvolledig overzicht dat je elke week bijhoudt, werkt beter dan een perfect overzicht dat je één keer per kwartaal maakt.

De voordelen van uitgaventracking zijn concreet:

- Je ziet direct waar je geld naartoe gaat, ook de kleine bedragen

- Je herkent "money leaks" voordat ze maanden doorlopen

- Je weet of je op koers ligt voor je spaardoelen

- Je vermindert de mentale last van "ik weet niet hoe het staat"

- Je maakt bewuste keuzes in plaats van reactieve keuzes

Pro-tip: Stel een wekelijks terugkerend moment in op je telefoon, bijvoorbeeld elke zondag om 10:00 uur. Vijf tot tien minuten is genoeg. Maak er een gewoonte van, geen taak.

Wat zijn de voordelen van bewust uitgavenbeheer voor jongvolwassenen en stellen?

Jongvolwassenen zijn financieel kwetsbaar, ook als ze werken en verdienen. Nibud-onderzoek toont aan dat 93% van werkende jongvolwassenen geld opzijzet, maar dat bijna de helft een buffer heeft onder €5.000. Dat klinkt als een goed begin, maar het is te weinig om echte financiële klappen op te vangen. Een kapotte wasmachine, een onverwachte tandartsnota of een maand zonder werk: dat soort situaties maakt een kleine buffer snel leeg.

Nibud adviseert om maandelijks ongeveer 10% van je inkomen apart te zetten voor een buffer. Dat klinkt simpel, maar het lukt alleen als je weet hoeveel er elke maand overblijft na vaste lasten. Zonder uitgaventracking is dat gissen. Met tracking zie je precies wat er beschikbaar is en kun je dat percentage ook echt opzijzetten.

Voor stellen speelt er nog iets extra's. Geld is een van de meest voorkomende bronnen van frustratie in relaties. Wie betaalt wat? Wie spaart hoeveel? Wie houdt bij wat er uitgegeven wordt? Bij stellen is een gezamenlijk overzicht en een duidelijke taakverdeling essentieel om frustraties te voorkomen. Uitgaventracking maakt die gesprekken concreet. Je praat niet meer over gevoelens over geld, maar over feiten.

De drie grootste voordelen voor jongvolwassenen en stellen zijn:

- Bufferopbouw wordt haalbaar. Je ziet wat er overblijft en kunt dat direct koppelen aan een spaardoel.

- Financiële verrassingen worden kleiner. Onverwachte uitgaven zijn vaak voorspelbaar maar komen op ongelegen momenten. Een buffer verzacht die klap.

- Stellen krijgen een gezamenlijke taal. Tracking geeft een gedeeld beeld van de financiën, wat discussies over geld minder emotioneel maakt.

"Bewust uitgeven vergroot vertrouwen en rust. Niet omdat je minder uitgeeft, maar omdat je weet wat je uitgeeft."

Welke methoden en tools kun je gebruiken voor effectieve uitgaventracking?

Niet elke methode past bij elke persoon. De keuze hangt af van hoeveel tijd je wilt besteden en hoe gedetailleerd je wilt bijhouden.

Spreadsheet versus app: wat werkt beter?

| Methode | Voordeel | Nadeel |

|---|---|---|

| Spreadsheet (Excel, Google Sheets) | Volledig aanpasbaar, gratis | Tijdrovend, hoge drempel, makkelijk te vergeten |

| Budget-app (zoals Budgivy) | Snel, visueel, lage drempel | Minder flexibel voor complexe situaties |

| Bankoverzicht handmatig | Geen extra tool nodig | Geen categorisering, moeilijk te analyseren |

Een spreadsheet werkt goed voor mensen die graag zelf alles inrichten. Maar voor jongvolwassenen die al druk zijn, is de drempel te hoog. Je begint enthousiast, maar na twee weken stop je ermee. Een app zoals Budgivy verlaagt die drempel drastisch. Je maakt in een paar seconden een maandbudget, verdeelt je geld in categorieën en ziet direct waar je "money leaks" zitten.

Het verschil zit niet alleen in de tool, maar ook in de categorieën die je gebruikt. Categorieën rondom beslissingen maken tracking betekenisvoller dan alleen cijfers bijhouden. Denk aan categorieën zoals "binnenkort te betalen", "vaste abonnementen" en "vrij te besteden". Die indeling dwingt je om na te denken over wat er werkelijk speelt, niet alleen wat er al is uitgegeven.

Financiële angst groeit door het verschil tussen wat je denkt en wat je weet. Korte check-ins met actuele informatie verminderen die kloof. Een tool die je dagelijks of wekelijks bijhoudt, geeft je dat gevoel van controle. Dat gevoel is geen luxe. Het is de basis voor betere financiële beslissingen.

Pro-tip: Werk met korte sessies van vijf tot tien minuten in plaats van één grote maandelijkse sessie. Kleine, vaste momenten voorkomen dat je hersenen open eindjes maken met zorgen en scenario's.

Hoe integreer je uitgaventracking in je dagelijks leven?

Uitgaventracking werkt alleen als je het volhoudt. Dat betekent: maak het zo makkelijk mogelijk en koppel het aan een vast moment.

Praktische stappen om tracking een gewoonte te maken:

- Kies een vast moment. Wekelijks of tweewekelijks werkt beter dan dagelijks. Dagelijks voelt als werk. Wekelijks voelt als een check-in.

- Houd het kort. Vijf tot tien minuten is genoeg. Je hoeft niet elke bon te scannen. Een globaal overzicht per categorie is voldoende.

- Maak het samen (voor stellen). Plan een vast "geldmoment" met je partner. Bespreek wat er is uitgegeven en of jullie op koers liggen voor jullie spaardoelen. Een gezamenlijk ritueel met een duidelijke taakverdeling vermindert frustratie en vergroot controle.

- Koppel tracking aan je bufferdoel. Gebruik je overzicht om te beoordelen of je op koers ligt. Bufferopbouw vereist een vast ritme in maandelijks sparen, gekoppeld aan uitgaventracking.

- Vermijd perfectionisme. Een overzicht dat 80% klopt en dat je elke week bijhoudt, is beter dan een perfect overzicht dat je nooit afmaakt.

Mensen ervaren soms een valse rust als ze denken dat hun administratie klopt, terwijl onduidelijkheid blijft bestaan door het ontbreken van actuele informatie. Inzicht en controle zijn de basis voor echte financiële rust, niet het gevoel dat het wel goed zit. Dat onderscheid is groot. Tracking geeft je feiten. Feiten geven je rust.

Belangrijkste inzichten

Uitgaventracking geeft financieel bewustzijn doordat het inzicht biedt in geldstromen, "money leaks" blootlegt en de basis vormt voor bufferopbouw en bewuste keuzes.

| Punt | Details |

|---|---|

| Inzicht als startpunt | Zonder overzicht van inkomsten en uitgaven maak je reactieve keuzes in plaats van bewuste keuzes. |

| Consistentie boven perfectie | Een onvolledig overzicht dat je wekelijks bijhoudt, werkt beter dan een perfect overzicht dat je zelden invult. |

| Buffer als vangnet | Nibud adviseert 10% van je inkomen apart te zetten; tracking maakt zichtbaar of dat haalbaar is. |

| Stellen hebben een gezamenlijk beeld nodig | Gedeeld overzicht en duidelijke rollen verminderen geldgerelateerde frustraties in relaties. |

| Korte sessies werken het best | Vijf tot tien minuten per week is genoeg om grip te houden zonder dat het als een taak voelt. |

Waarom ik denk dat de meeste mensen tracking verkeerd aanpakken

Ik zie het steeds opnieuw: mensen beginnen met bijhouden, stoppen na twee weken en concluderen dat het "niet voor hen is". Maar het probleem is niet de motivatie. Het probleem is de aanpak.

De meeste mensen starten te groot. Ze willen alles bijhouden, elke categorie perfect invullen en een volledig beeld hebben van de afgelopen drie maanden. Dat is geen tracking. Dat is een project. En projecten raken achterstallig.

Wat echt werkt, is radicale eenvoud. Kies drie tot vijf categorieën die voor jou relevant zijn. Houd bij wat er binnenkomt en wat er in die categorieën uitgaat. Meer hoeft het niet te zijn. Het doel is niet een perfect financieel rapport. Het doel is dat je weet hoe het staat.

De valkuil die ik het meest zie bij stellen is dat één persoon alles bijhoudt en de ander er niets van weet. Dat werkt niet. Geld is een gedeeld onderwerp, ook als jullie aparte rekeningen hebben. Een gezamenlijk moment van tien minuten per week, waarbij je samen kijkt naar het overzicht, doet meer voor jullie relatie dan welk financieel plan dan ook.

Start vandaag. Niet perfect. Gewoon starten.

— Askin Aydin

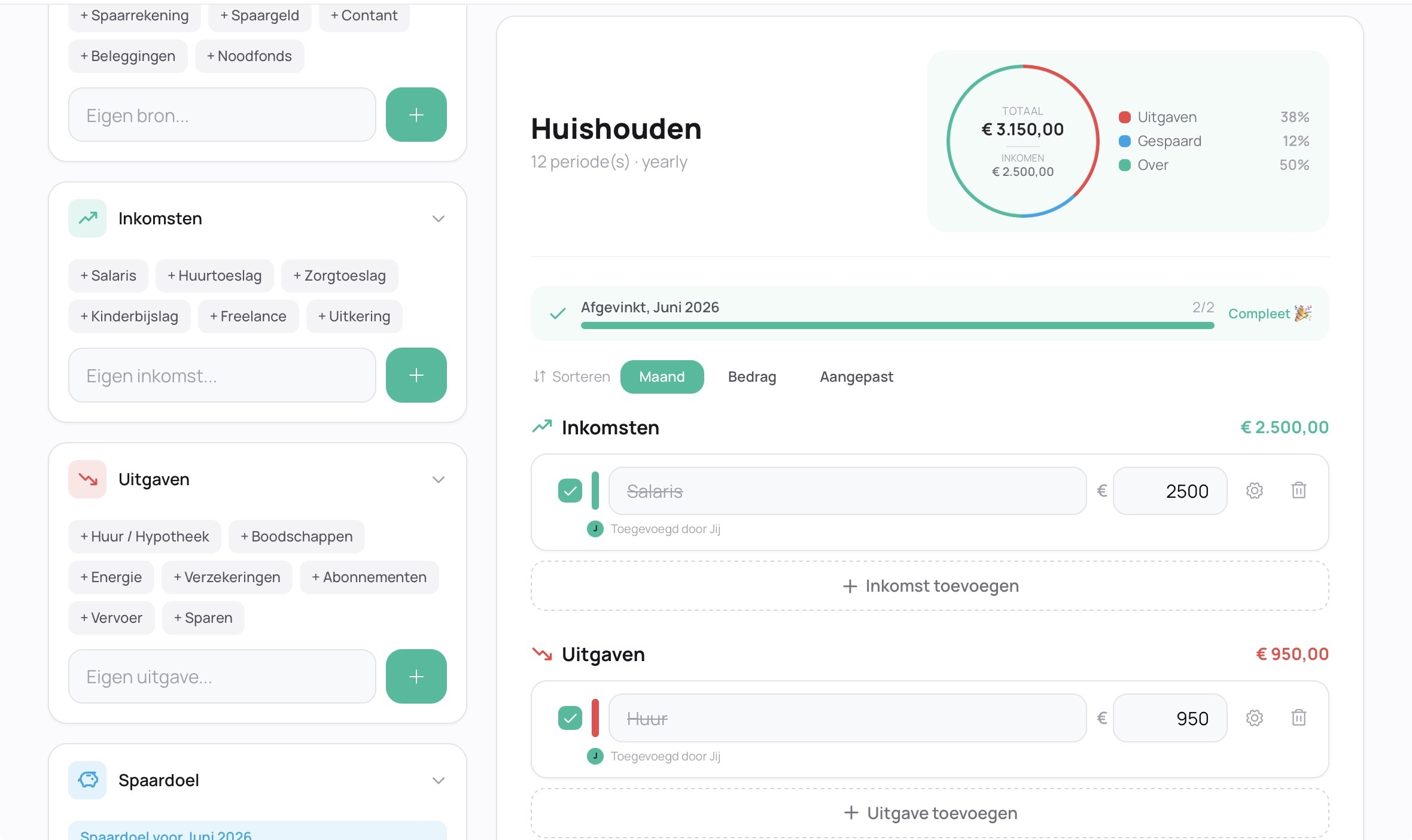

Budgivy helpt je direct zien waar je geld naartoe gaat

Weet jij aan het eind van de maand precies waar je geld is gebleven? De meeste mensen niet. Budgivy lost dat op in een paar seconden.

Met Budgivy maak je in no time een maandbudget, verdeel je je geld in categorieën en zie je direct waar je "money leaks" zitten. Geen spreadsheets, geen ingewikkelde bankoverzichten. Gewoon een helder beeld van je inkomsten en uitgaven, elke maand opnieuw. Budgivy is gemaakt voor jongvolwassenen en stellen die meer rust willen rond geld, zonder er uren aan kwijt te zijn. Minder geldzorgen begint met weten hoe het staat. Probeer Budgivy en zie het direct.

Veelgestelde vragen

Wat is uitgaventracking precies?

Uitgaventracking is het bijhouden van wat je uitgeeft en wat er binnenkomt, zodat je inzicht krijgt in je geldstromen. Nibud stelt dat dit inzicht de basis is voor financiële controle en rust.

Hoe vaak moet je je uitgaven bijhouden?

Wekelijks of tweewekelijks werkt het best voor de meeste mensen. Consistentie is belangrijker dan frequentie: een korte check van vijf tot tien minuten per week is genoeg.

Helpt uitgaventracking ook bij geldstress verminderen?

Ja. Financiële angst groeit door het verschil tussen wat je denkt en wat je weet. Korte, regelmatige check-ins geven actuele informatie en verkleinen die onzekerheid direct.

Hoe werkt uitgaventracking voor stellen?

Stellen hebben baat bij een gedeeld overzicht en een duidelijke taakverdeling. Een gezamenlijk wekelijks moment van tien minuten om de uitgaven te bespreken vermindert frustraties en vergroot het gevoel van controle.

Welke tool is het makkelijkst voor beginners?

Een eenvoudige budget-app zoals Budgivy heeft de laagste drempel. Je maakt in seconden een maandbudget, verdeelt je geld in categorieën en ziet direct waar je geld naartoe gaat, zonder technische kennis.

Aanbeveling

Maak gratis je eerste budget, zonder gedoe en zonder spreadsheet.