Prioriteiten stellen in je uitgaven: zo doe je dat

Kort samengevat:

- Prioriteiten stellen in je uitgaven betekent dat je eerst vaste lasten en spaardoelen inplant. Daarna bepaal je wat er overblijft voor vrije bestedingen. Zo voorkom je dat je geld uitgeeft aan leuke dingen voordat de rekeningen zijn betaald.

Prioriteiten stellen in je uitgaven betekent dat je eerst je vaste lasten en spaardoelen inplant, en daarna pas beslist wat er overblijft voor vrije bestedingen. Dit is de kern van hoe werkt prioriteiten stellen uitgaven in de praktijk. Zonder deze volgorde geef je geld uit aan leuke dingen terwijl de huur nog niet vaststaat. De 50/30/20-regel en de Nibud BufferBerekenaar zijn twee bekende Nederlandse hulpmiddelen die je hierbij helpen. Wie deze volgorde aanhoudt, heeft aan het einde van de maand minder stress en meer overzicht.

Hoe werkt prioriteiten stellen in je uitgaven?

Prioriteiten stellen in je uitgaven werkt door je geld in een vaste volgorde te verdelen. Eerst komen de must-pays: huur, energie, verzekeringen en boodschappen. Daarna zet je spaargeld apart. Wat dan nog overblijft, is pas echt vrij te besteden. Geldbeheer werkt het best als je uitgaven indeelt in voorspelbare categorieën, zodat je nooit verrast wordt door een lege rekening.

De volgorde is niet willekeurig. Vaste lasten zijn verplichtingen die je niet kunt overslaan. Sparen staat op de tweede plek omdat het anders altijd "wat er over is" wordt. Vrije uitgaven, zoals uit eten gaan of nieuwe kleding, komen als laatste. Dit klinkt streng, maar het geeft juist vrijheid: als je weet dat de rekeningen betaald zijn, kun je zonder schuldgevoel genieten van wat er over is.

Wat is de 50/30/20-regel en hoe helpt die bij financiële prioriteiten?

De 50/30/20-regel verdeelt je netto inkomen in drie categorieën: 50% voor vaste lasten, 30% voor persoonlijke uitgaven en 20% voor sparen en doelen. Deze verdeling geeft je een concreet startpunt zonder dat je urenlang hoeft te rekenen. Het is een richtlijn, geen harde wet.

| Categorie | Percentage | Voorbeelden |

|---|---|---|

| Vaste lasten | 50% | Huur, energie, verzekeringen, boodschappen |

| Persoonlijke uitgaven | 30% | Uit eten, kleding, abonnementen, hobby's |

| Sparen en doelen | 20% | Buffer, vakantie, aflossen, pensioen |

De 50/30/20-regel is flexibel. Percentages kunnen per situatie verschillen, maar de volgorde blijft altijd hetzelfde: eerst vaste lasten, dan sparen, dan vrije uitgaven. Woon je in Amsterdam met een hoge huur? Dan kan je vaste lasten categorie makkelijk op 60% uitkomen. Dat is geen probleem, zolang je maar bewust kiest waar je snijdt.

Stellen merken vaak dat de 30% voor persoonlijke uitgaven het meeste discussie geeft. Wie betaalt wat? Hoe verdeel je gezamenlijke vrije tijd? De regel dwingt je om dit gesprek te voeren. Dat is ongemakkelijk, maar ook waardevol.

Pro-tip: Begin één maand lang met de standaard 50/30/20-verdeling, ook als die niet perfect past. Na die maand zie je precies waar je afwijkt en kun je de percentages aanpassen op basis van echte cijfers in plaats van aannames.

Hoe maak je een praktisch financieel plan met prioriteiten?

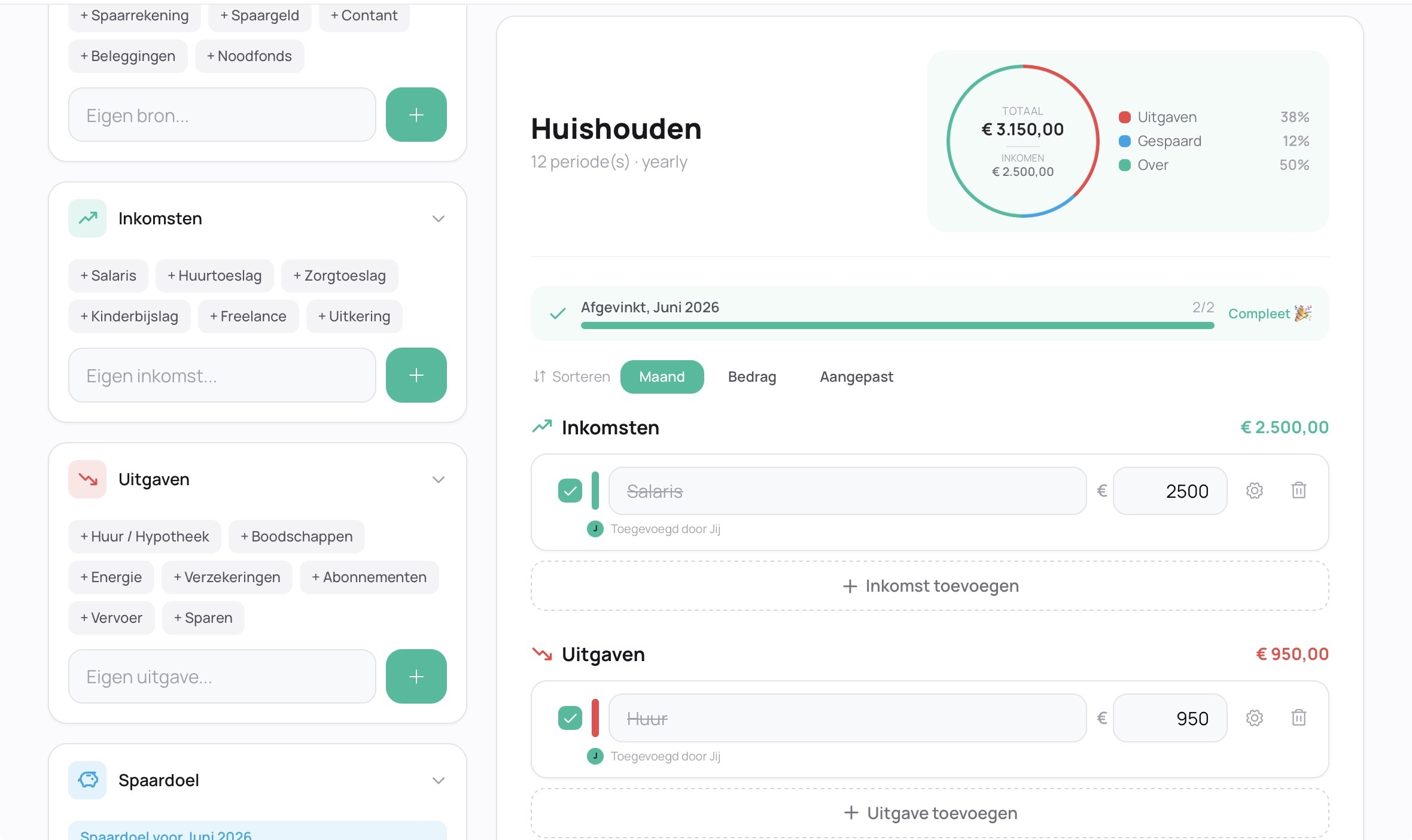

Een goed financieel plan begint met een eerlijk overzicht van wat er binnenkomt en wat eruit gaat. Pak je loonstrook en bankafschriften van de afgelopen drie maanden erbij. Schrijf op wat je elke maand zeker uitgeeft. Dit zijn je vaste lasten.

Volg daarna deze stappen:

- Schrijf alle vaste lasten op. Huur, energie, internet, verzekeringen, abonnementen. Tel alles op. Dit is het bedrag dat je rekening sowieso verlaat.

- Bepaal je spaardoel. Kies een vast bedrag of percentage dat je elke maand apart zet. Doe dit direct na je salaris, niet aan het einde van de maand.

- Bereken je vrije ruimte. Trek vaste lasten en spaargeld af van je netto inkomen. Wat overblijft, is je speelruimte voor boodschappen, uitjes en kleding.

- Maak subrekeningen of potjes. Zet geld voor boodschappen, vrije tijd en buffer op aparte rekeningen. Zo zie je altijd hoeveel er per categorie over is.

- Gebruik één maand als proef. Een proefperiode van één maand helpt om je budget realistisch te houden. Na die maand pas je de limieten per categorie aan op basis van werkelijke uitgaven.

Het gebruik van subrekeningen of potjes maakt geldbeheer concreet en tastbaar. Je ziet direct wanneer een potje leeg is. Dat voorkomt dat je onbewust te veel uitgeeft aan één categorie terwijl een andere tekortkomt.

Pro-tip: Vergelijk na je eerste proefmaand je geplande bedragen met wat je echt hebt uitgegeven. Kleine uitgaven lopen sneller op dan je denkt. Het latte-factor principe laat zien dat kleine dagelijkse aankopen onbewust flink oplopen. Noteer twee tot vier weken alle kleine uitgaven om je eigen patroon te zien.

Waarom is een buffer belangrijk en hoe stel je die als prioriteit in?

Een buffer is geld dat je apart zet voor onverwachte kosten, zoals een kapotte wasmachine, een rekening van de tandarts of een maand minder werk. Zonder buffer betaal je dit soort kosten van je vrije bestedingsruimte, wat direct je hele plan in de war gooit. Nibud adviseert om maandelijks circa 10% apart te zetten voor je buffer, met de BufferBerekenaar als hulpmiddel om te zien hoeveel jij persoonlijk nodig hebt.

De Nibud BufferBerekenaar houdt rekening met je persoonlijke situatie: huur of koophuis, gezinssamenstelling en eigen spaardoelen. De calculator combineert je adviesbuffer met persoonlijke doelen zoals een vakantie of verhuizing, zodat je één totaalbedrag krijgt om naartoe te werken. Dat maakt het concreet en haalbaar.

Praktische tips voor je buffer:

- Zet je buffer op een aparte spaarrekening, niet op je betaalrekening. Zo geef je het niet per ongeluk uit.

- Begin klein. Nibud benadrukt dat kleine stappen al helpen om financiële kwetsbaarheid te verminderen. Zelfs 25 euro per maand is een begin.

- Behandel je buffer als een vaste last. Boek het automatisch over op de dag dat je salaris binnenkomt.

- Houd buffer en spaardoelen gescheiden. Een buffer is voor noodgevallen. Je vakantiegeld is voor vakantie. Integreer beide in één overzicht zodat je weet welk geld waarvoor bedoeld is.

Een buffer geeft rust. Niet omdat je rijk bent, maar omdat je weet dat een onverwachte rekening je maand niet verpest.

Welke tools en methodes helpen bij het overzicht houden?

De makkelijkste manier om prioriteiten in je financiën vol te houden, is automatiseren. Automatiseer vaste lasten en spaargeld via automatische overboekingen op de dag dat je salaris binnenkomt. Zo betaal je jezelf eerst en is de vrije bestedingsruimte die overblijft echt vrij.

Handige methodes en tools:

- Automatische overboekingen: Stel vaste overboekingen in naar je spaarrekening en buffer direct na je salarisdatum. Dit voorkomt dat je aan het einde van de maand niets meer over hebt om te sparen.

- Potjes of subrekeningen: Veel Nederlandse banken bieden subrekeningen of potjes aan. Gebruik aparte potjes voor boodschappen, vrije tijd en grote uitgaven. Je ziet direct wanneer een potje leeg is.

- Digitaal kasboek of budgetapp: Een app die je inkomsten en uitgaven bijhoudt, geeft je een helder beeld van waar je geld naartoe gaat. Budgivy is hier een voorbeeld van: je maakt in enkele seconden een maandoverzicht en ziet direct je geldlekken.

- Maandelijks geldmoment: Plan één vast moment per maand om je budget te controleren. Regelmatige herziening van je budget maakt geldbeheer effectiever en minder stressvol. Tien minuten per maand is genoeg.

Pro-tip: Maak van je maandelijkse budgetcheck een vast ritueel, bijvoorbeeld elke eerste zondag van de maand. Koppel het aan iets leuks, zoals een kop koffie of een favoriete playlist. Zo wordt het een gewoonte in plaats van een taak die je uitstelt.

Wie zijn budget systematisch herziet en actueel houdt, loopt minder snel vast. Omstandigheden veranderen, salaris stijgt of daalt, abonnementen komen erbij. Een budget dat je nooit aanpast, klopt na drie maanden niet meer.

Belangrijkste inzichten

Prioriteiten stellen in je uitgaven werkt door vaste lasten en sparen als eerste in te plannen, zodat vrije bestedingen echt vrij zijn en geldstress verdwijnt.

| Punt | Details |

|---|---|

| Volgorde is alles | Plan eerst vaste lasten, dan sparen, dan pas vrije uitgaven in je budget. |

| 50/30/20 als startpunt | Gebruik de 50/30/20-regel als richtlijn en pas percentages aan na één proefmaand. |

| Buffer als prioriteit | Zet maandelijks circa 10% apart voor je buffer op een aparte spaarrekening. |

| Automatiseer het | Stel automatische overboekingen in op salarisdatum zodat sparen nooit vergeten wordt. |

| Controleer maandelijks | Eén geldmoment per maand houdt je budget actueel en voorkomt dat je vastloopt. |

Wat ik zelf heb geleerd over prioriteiten stellen in je geld

Ik heb jarenlang gedacht dat budgetteren saai en beperkend was. Totdat ik op een maandag mijn rekening checkte en zag dat er nog acht dagen tot salaris waren en minder dan twintig euro over. Dat gevoel wil je niet twee keer hebben.

Wat echt werkte voor mij: stoppen met nadenken over wat ik "zou moeten" sparen en gewoon een automatische overboeking instellen. Twintig euro per maand naar een aparte rekening, de dag na salaris. Ik miste het niet eens. Na zes maanden had ik een kleine buffer en voelde ik me voor het eerst niet meer gespannen als er een onverwachte rekening binnenkwam.

De grootste valkuil die ik zie bij jongvolwassenen en stellen: ze maken een mooi plan, wijken er één keer van af en gooien het hele systeem overboord. Gebruik je budget als proef, niet als oordeel. Als je in februari te veel uitgeeft aan uit eten, pas je in maart het potje aan. Dat is geen falen, dat is leren.

Voor stellen geldt: praat over geld. Niet één keer, maar elke maand. Tien minuten samen je potjes doornemen voorkomt meer ruzie dan je denkt. Geld is zelden het echte probleem. Onduidelijkheid over geld is het probleem.

— Askin Aydin

Budgivy helpt je zien waar je geld naartoe gaat

Je weet nu hoe prioriteiten stellen in je uitgaven werkt. De volgende stap is inzicht krijgen in wat je nu al uitgeeft.

Budgivy laat je in enkele seconden zien waar je geld elke maand naartoe gaat. Je maakt een maandbudget, verdeelt je geld in categorieën en ziet direct waar je geldlekken zitten. Geen spreadsheets, geen ingewikkelde bankoverzichten. Gewoon een helder overzicht dat je helpt om de 50/30/20-regel en je eigen prioriteiten toe te passen. Budgivy is gemaakt voor mensen die aan het einde van de maand willen weten waar hun geld is gebleven. Bekijk Budgivy en zie binnen een minuut waar jouw geld verdwijnt.

Veelgestelde vragen

Wat betekent prioriteiten stellen in je uitgaven?

Prioriteiten stellen in je uitgaven betekent dat je eerst vaste lasten en spaargeld inplant, en daarna pas beslist wat je uitgeeft aan vrije bestedingen. Zo zorg je dat verplichtingen altijd gedekt zijn.

Hoe gebruik ik de 50/30/20-regel als beginner?

Verdeel je netto inkomen in 50% voor vaste lasten, 30% voor persoonlijke uitgaven en 20% voor sparen. Begin één maand met deze verdeling en pas de percentages daarna aan op basis van je werkelijke uitgaven.

Hoeveel buffer heb ik nodig?

Nibud adviseert om maandelijks circa 10% van je inkomen apart te zetten voor je buffer. Gebruik de Nibud BufferBerekenaar om te berekenen hoeveel jij persoonlijk nodig hebt op basis van je situatie en spaardoelen.

Hoe houd ik mijn budget bij zonder veel tijd te verliezen?

Automatiseer vaste overboekingen naar sparen en buffer op je salarisdatum. Plan daarna één geldmoment per maand van tien minuten om je uitgaven te controleren en bij te stellen waar nodig.

Wat doe ik als mijn vaste lasten meer dan 50% zijn?

De 50/30/20-regel is een richtlijn, geen harde wet. Als je vaste lasten hoger uitvallen, verlaag dan eerst je vrije bestedingen. Houd de volgorde aan: vaste lasten eerst, dan sparen, dan vrije uitgaven.

Aanbeveling

Maak gratis je eerste budget, zonder gedoe en zonder spreadsheet.