Overzicht inkomsten en uitgaven: grip op je geld

Kort samengevat:

- Het bijhouden van een overzicht van inkomsten en uitgaven helpt variabele kosten beter te begrijpen en voorkomen. De 50/30/20-regel biedt een praktische richtlijn om je budget te structureren en controle te houden. Regelmatige maandelijkse beoordelingen voorkomen financiële problemen en stimuleren bewuste keuzes.

Een overzicht van inkomsten en uitgaven is de volledige registratie van alles wat je maandelijks verdient en uitgeeft. Wie dit overzicht niet bijhoudt, onderschat variabele uitgaven met 20–30%. Dat is geen kleine fout: op een netto inkomen van € 2.000 per maand betekent dit al snel € 400 tot € 600 die onverklaard verdwijnt. De 50/30/20-regel biedt een direct bruikbaar kader: 50% voor vaste lasten, 30% voor persoonlijke uitgaven en 20% voor sparen of schuldaflossing. Dit artikel legt stap voor stap uit hoe je een financieel overzicht opbouwt, structureert en bijhoudt.

Wat hoort er in een overzicht inkomsten en uitgaven?

Een volledig financieel overzicht begint met je netto inkomen. Dat is het bedrag dat je daadwerkelijk op je rekening ontvangt, na belastingen en premies. Denk aan je salaris, maar ook aan toeslagen zoals huurtoeslag of zorgtoeslag, bijverdiensten als freelancer, en eventuele uitkeringen.

Vaste lasten in kaart brengen

Vaste lasten zijn kosten die elke maand hetzelfde zijn. Voorbeelden zijn huur of hypotheek, energie, internet, telefoonabonnement, verzekeringen en vaste abonnementen zoals een streamingdienst. Budgetteringsfouten komen vaak voort uit het niet scheiden van vaste en variabele kosten. Door ze apart te zetten, zie je direct hoeveel ruimte er overblijft voor de rest.

Variabele uitgaven bijhouden

Variabele uitgaven veranderen elke maand. Boodschappen, kleding, uitjes, kapper, cadeaus en onverwachte kosten vallen hier allemaal onder. Dit is ook de categorie waar de meeste "money leaks" zitten. Veel mensen denken dat ze € 300 per maand aan boodschappen uitgeven, maar komen na een maand bijhouden uit op € 420.

Jaarlijkse kosten verdelen

Onregelmatige jaarlijkse kosten worden het best verdeeld over 12 maanden. Denk aan de jaarlijkse autoverzekering, een abonnement dat per jaar wordt afgeschreven, of een vakantie. Deel het totaalbedrag door 12 en neem dat maandbedrag op in je overzicht. Zo kom je nooit voor verrassingen te staan.

Hieronder zie je een eenvoudig schema om je inkomsten en uitgaven in kaart te brengen:

| Categorie | Voorbeelden | Bedrag per maand |

|---|---|---|

| Netto inkomen | Salaris, toeslagen, bijverdiensten | € ... |

| Vaste lasten | Huur, energie, verzekeringen | € ... |

| Variabele uitgaven | Boodschappen, kleding, uitjes | € ... |

| Jaarlijkse kosten (gedeeld door 12) | Verzekering, vakantie | € ... |

| Spaarbedrag | Spaarrekening, schulden aflossen | € ... |

Pro-tip: Houd één maand lang elke uitgave bij, ook de kleine. Een kop koffie van € 3,50 lijkt niets, maar tien keer per maand is dat € 35. Bewaar bonnetjes of gebruik een app om alles direct in te voeren.

Hoe structureer je je budget met de 50/30/20-regel?

De 50/30/20-regel is een aanbevolen raamwerk voor budgettering. Het verdeelt je netto inkomen in drie duidelijke blokken en geeft je direct een richtlijn zonder dat je elke euro tot achter de komma hoeft te berekenen.

De drie blokken werken als volgt:

- 50% voor vaste lasten en basisbehoeften. Huur, energie, boodschappen, verzekeringen en transport vallen hier onder. Als dit percentage structureel hoger uitkomt, is dat een signaal om vaste lasten te herzien.

- 30% voor persoonlijke uitgaven. Kleding, uiteten, hobby's, abonnementen voor entertainment en sociale activiteiten. Dit is de categorie die het meest varieert en waar je het snelst kunt besparen.

- 20% voor sparen en schuldaflossing. Dit gaat naar een spaarrekening, noodfonds of het aflossen van een lening of creditcardschuld.

Hoe pas je de regel toe op je eigen situatie?

Gebruik je financieel overzicht om elke uitgave in één van de drie categorieën te plaatsen. Zodra je dit een maand hebt gedaan, zie je direct welk blok te groot is. Wie merkt dat 65% naar vaste lasten gaat, weet dat er iets moet veranderen, bijvoorbeeld een goedkoper abonnement of minder energieverbruik.

De 50/30/20-regel is een richtlijn, geen wet. Wie schulden heeft, kan tijdelijk meer dan 20% inzetten voor aflossing. Wie een groot spaardoel heeft, kan de 30% voor persoonlijke uitgaven tijdelijk verlagen. Het overzicht geeft je de informatie om die keuze bewust te maken.

Pro-tip: Maak een aparte categorie voor "overig" en kijk aan het einde van de maand wat daarin zit. Terugkerende posten in die categorie horen thuis in een vaste categorie.

Welke methodes en tools helpen bij inkomsten en uitgaven bijhouden?

Het bijhouden van je financiën hoeft niet ingewikkeld te zijn. De methode die je volhoudt, is altijd beter dan de perfecte methode die je na twee weken laat vallen. Eenvoud en automatisering zijn de sleutel voor duurzaam financieel overzicht, niet complexiteit.

Er zijn drie gangbare methodes:

- Spreadsheet. Een zelfgemaakt schema in een rekenprogramma werkt goed als je graag zelf de controle houdt. Het nadeel is dat je alles handmatig invult en het snel onoverzichtelijk wordt bij veel categorieën.

- Digitaal huishoudboekje of budgetapp. Apps met automatische categorisatie en meldingen verlagen de drempel aanzienlijk. Je voert een uitgave in en de app plaatst hem direct in de juiste categorie. Automatisering en apps maken budgetteren minder intimiderend en stimuleren volhouden.

- Enveloppenbudgettering. Je verdeelt fysiek contant geld in enveloppen per categorie. Zodra een envelop leeg is, stop je met uitgeven in die categorie. Dit werkt goed voor mensen die moeite hebben met digitale methodes.

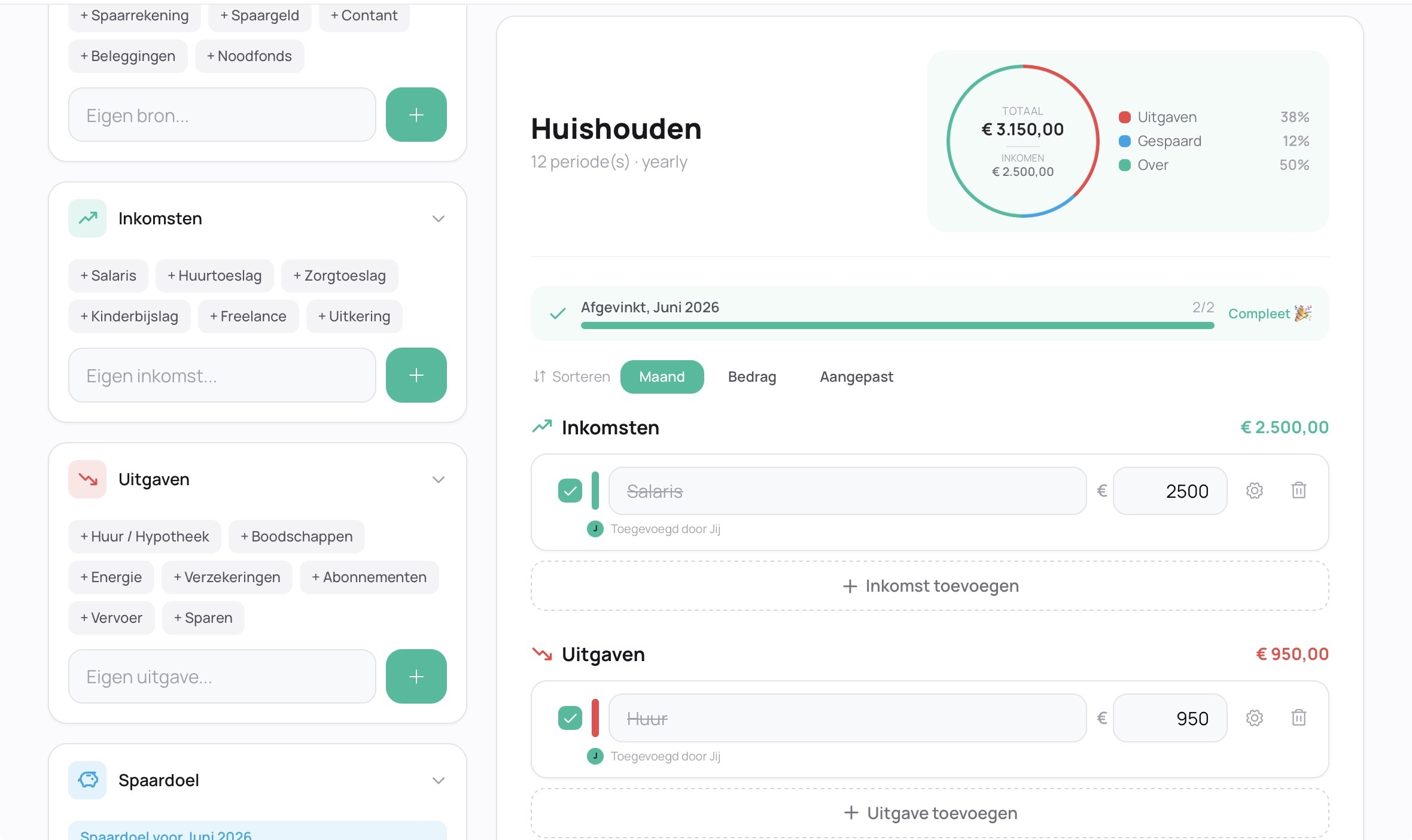

Waarom Budgivy een praktisch startpunt is

Budgivy is een budgetapp die je in een paar seconden een maandoverzicht geeft. Via de mobiele Quick Add functie voer je een uitgave in terwijl je nog bij de kassa staat. Het visuele dashboard laat direct zien waar je geld naartoe gaat, zonder dat je zelf grafieken hoeft te maken. De Smart Plans functie geeft AI-advies op basis van de 50/30/20-regel, maar past nooit zelf cijfers aan. Jij blijft altijd in controle.

Budgivy ondersteunt ook veilige samenwerking. Via permissies kun je een partner of financieel hulpverlener toegang geven tot je overzicht, zonder dat zij zelf wijzigingen kunnen doorvoeren. Dat is handig als je begeleiding krijgt of samen met iemand je financiën wilt bespreken.

Hoe voorkom je financiële problemen door je overzicht bij te houden?

Een financieel overzicht dat je één keer maakt en daarna nooit meer aanraakt, heeft weinig waarde. De kracht zit in de maandelijkse review om afwijkingen vroeg te signaleren. Vijftien minuten per maand is genoeg om je werkelijke uitgaven te vergelijken met je begroting.

Wat een maandelijkse check oplevert:

- Je ziet direct welke categorieën over budget zijn gegaan.

- Je herkent terugkerende "money leaks" die je anders niet opvalt.

- Je kunt je begroting bijstellen op basis van wat je werkelijk uitgeeft.

- Je voorkomt dat kleine tekorten zich opstapelen tot grotere schulden.

- Je houdt je spaardoel in zicht en weet precies hoever je bent.

Een financieel overzicht is effectiever als je het regelmatig bijhoudt en vergelijkt met werkelijke uitgaven. Experts adviseren minimaal een kwartaalreview, maar bij wisselende inkomsten is een maandelijkse check verstandiger. Wie als freelancer werkt of een variabel inkomen heeft, weet dat één slechte maand snel doorwerkt in de volgende.

Hoe herken je een "money leak"?

Een "money leak" is een kleine, terugkerende uitgave die je niet bewust maakt maar die maandelijks optelt. Denk aan een abonnement dat je niet meer gebruikt, dagelijks een lunch kopen terwijl je dat ook thuis kunt maken, of kleine impulsaankopen online. Veel mensen onderschatten kleine terugkerende kosten. Eén maand gedetailleerd tracken geeft een realistisch beeld van wat je werkelijk uitgeeft.

Het bijstellen van je budget is geen teken van falen. Het is precies wat het overzicht bedoeld is om te doen. Wie in april merkt dat de boodschappen 20% duurder zijn geworden, past het budget voor mei aan. Zo blijft het overzicht actueel en bruikbaar.

Belangrijkste inzichten

Een volledig en regelmatig bijgehouden overzicht van inkomsten en uitgaven is de meest directe manier om financiële rust te creëren en "money leaks" te stoppen.

| Punt | Details |

|---|---|

| Onderschatting variabele kosten | Mensen zonder budget onderschatten variabele uitgaven met 20–30%; één maand tracken corrigeert dit. |

| Vaste en variabele lasten scheiden | Aparte categorieën maken besparingsmogelijkheden direct zichtbaar en voorkomen budgetfouten. |

| 50/30/20-regel als richtlijn | Verdeel netto inkomen in 50% lasten, 30% persoonlijk en 20% sparen voor een werkbaar budget. |

| Jaarlijkse kosten spreiden | Deel grote jaarlijkse uitgaven door 12 en neem het maandbedrag op in je begroting. |

| Maandelijkse review van 15 minuten | Regelmatig vergelijken van begroting en werkelijke uitgaven voorkomt schulden en houdt doelen in zicht. |

Financieel overzicht: waarom klein beginnen het meeste oplevert

Ik heb veel jongvolwassenen zien worstelen met hun financiën, niet omdat ze slecht met geld omgaan, maar omdat ze nooit een helder startpunt hadden. Het eerste overzicht dat iemand maakt, is zelden perfect. Dat hoeft ook niet. Wat telt, is dat je begint.

Wat ik keer op keer zie: wie één maand lang alles bijhoudt, schrikt van wat er uit komt. Niet omdat het zo erg is, maar omdat de werkelijkheid altijd anders is dan het gevoel. Die confrontatie is waardevol. Het is het moment waarop financiële stress verandert in financieel inzicht.

Digitale tools zoals Budgivy nemen het administratieve werk weg. Je hoeft geen Excel-expert te zijn en je hoeft geen uren te besteden aan het opzetten van een systeem. De Quick Add functie zorgt dat je een uitgave vastlegt terwijl je er nog mee bezig bent. Dat is het verschil tussen een systeem dat je bijhoudt en een systeem dat je na twee weken vergeet.

Mijn advies: start met één maand volledig bijhouden, zonder jezelf te veroordelen over wat je uitgeeft. Gebruik daarna de 50/30/20-regel als spiegel. Kijk waar de grootste afwijkingen zitten en pas één ding aan. Niet alles tegelijk. Kleine aanpassingen die je volhoudt, leveren meer op dan grote plannen die je na een week loslaat. Een spaarplan koppelen aan je maandoverzicht helpt om spaardoelen concreet en zichtbaar te maken.

— Askin Aydin

Budgivy: direct overzicht zonder spreadsheet

Wie grip wil op zijn financiën, heeft geen ingewikkeld systeem nodig. Budgivy geeft je in een paar seconden een helder maandoverzicht van je inkomsten en uitgaven, zonder Excel en zonder gedoe.

Via de mobiele Quick Add voer je uitgaven direct in, waar je ook bent. Het visuele dashboard laat zien waar je geld naartoe gaat en de Smart Plans functie geeft advies op basis van de 50/30/20-regel, zonder dat de app zelf iets aanpast. Wil je samen met een partner of hulpverlener je budget bekijken? Dat kan via veilige permissies. Je start direct op budgivy.app, zonder account aan te maken. Gewoon beginnen.

Veelgestelde vragen

Wat is een maandoverzicht inkomsten en uitgaven?

Een maandoverzicht inkomsten en uitgaven is een registratie van alles wat je in een maand verdient en uitgeeft, verdeeld in categorieën. Het geeft direct inzicht in waar je geld naartoe gaat en hoeveel er overblijft.

Hoe begin je met inkomsten en uitgaven bijhouden?

Begin met je netto inkomen en schrijf alle vaste lasten op. Houd daarna één maand lang alle variabele uitgaven bij via een app of notitieboekje. Na die maand heb je een realistisch beeld van je financiën.

Wat is de 50/30/20-regel voor budgetteren?

De 50/30/20-regel verdeelt je netto inkomen in 50% voor vaste lasten, 30% voor persoonlijke uitgaven en 20% voor sparen of schuldaflossing. Het is een richtlijn die helpt om financiële balans te bewaren.

Hoe vaak moet je je financieel overzicht controleren?

Experts adviseren minimaal een kwartaalreview. Bij een wisselend inkomen is een maandelijkse check van 15 minuten verstandiger om afwijkingen vroeg te signaleren.

Hoe verwerk je jaarlijkse kosten in je maandbudget?

Deel het totaalbedrag van een jaarlijkse uitgave door 12 en neem dat bedrag elke maand op in je begroting. Zo kom je nooit voor onverwachte grote uitgaven te staan.

Aanbeveling

Create your first budget for free — no hassle, no spreadsheet.