Money leaks opsporen in je eigen budget: gids 2026

Geldlekken, ook wel bekend als "money leaks", zijn terugkerende uitgaven die onopgemerkt geld uit je budget halen zonder dat je er bewust voor kiest. Jongvolwassenen en stellen in Nederland laten maandelijks tientallen euro's weglekken via vergeten abonnementen, automatische verlengingen en kleine maandelijkse kosten die nooit worden opgezegd. Het goede nieuws: money leaks opsporen in je eigen budget kost je minder dan een halfuur per maand. Met de juiste aanpak, tools zoals Budgivy en een paar vaste gewoontes houd je structureel meer geld over, zonder dat je drastisch hoeft te bezuinigen.

Welke verborgen geldlekken komen het meest voor?

Geldlekken zijn zelden grote, opvallende uitgaven. Ze zitten verstopt in kleine, terugkerende bedragen die je hersenen als onschuldig bestempelen. Kleine bedragen negeren is een bewezen gedragspatroon: micro-charges voelen onbelangrijk, maar cumuleren snel tot grote verliezen.

De meest voorkomende geldlekken in Nederlandse huishoudens zijn:

- Vergeten streamingdiensten: Netflix, Disney+, Spotify of een oud muziekabonnement dat je al maanden niet gebruikt.

- Proefperiodes die automatisch doorlopen: Een gratis proefmaand die stilletjes overgaat in een betaald abonnement.

- Dubbele abonnementen: Twee clouddiensten voor hetzelfde doel, of een tijdschriftabonnement dat je digitaal én fysiek betaalt.

- App-aankopen en in-app kosten: Kleine maandelijkse bedragen van €1,99 of €3,99 voor apps die je zelden opent.

- Verzekeringen die je niet meer nodig hebt: Een reisverzekering die doorloopt terwijl je creditcard al dekking biedt.

- Internationale afschrijvingen: Buitenlandse betaalverwerkers verbergen soms kosten die je over het hoofd ziet omdat ze in vreemde valuta of met een onbekende naam verschijnen.

Verborgen terugkerende uitgaven lopen vaak tussen €2 en €20 per maand. Dat lijkt weinig, maar in sommige huishoudens loopt het totale verlies op tot meer dan €3.000 per jaar. Dat is geld dat je beter kunt sparen, investeren of besteden aan iets wat je echt wilt.

Het lastige is dat deze kosten verspreid staan over meerdere bankafschriften en betaalmethodes. Wie alleen zijn hoofdrekening controleert, mist de afschrijvingen op zijn creditcard of PayPal-account. Een volledige controle vraagt dus om een overzicht van alle betaalmethodes tegelijk.

Pro-tip: Zoek in je bankapp op termen als "subscription", "premium" of "monthly" om snel terugkerende buitenlandse afschrijvingen te vinden.

Welke tools en gewoontes helpen bij het opsporen van geldlekken?

De beste aanpak combineert een goede tool met een vaste routine. Eén keer per jaar je bankafschriften doorspitten werkt niet. Frequente, korte controles zijn veel effectiever.

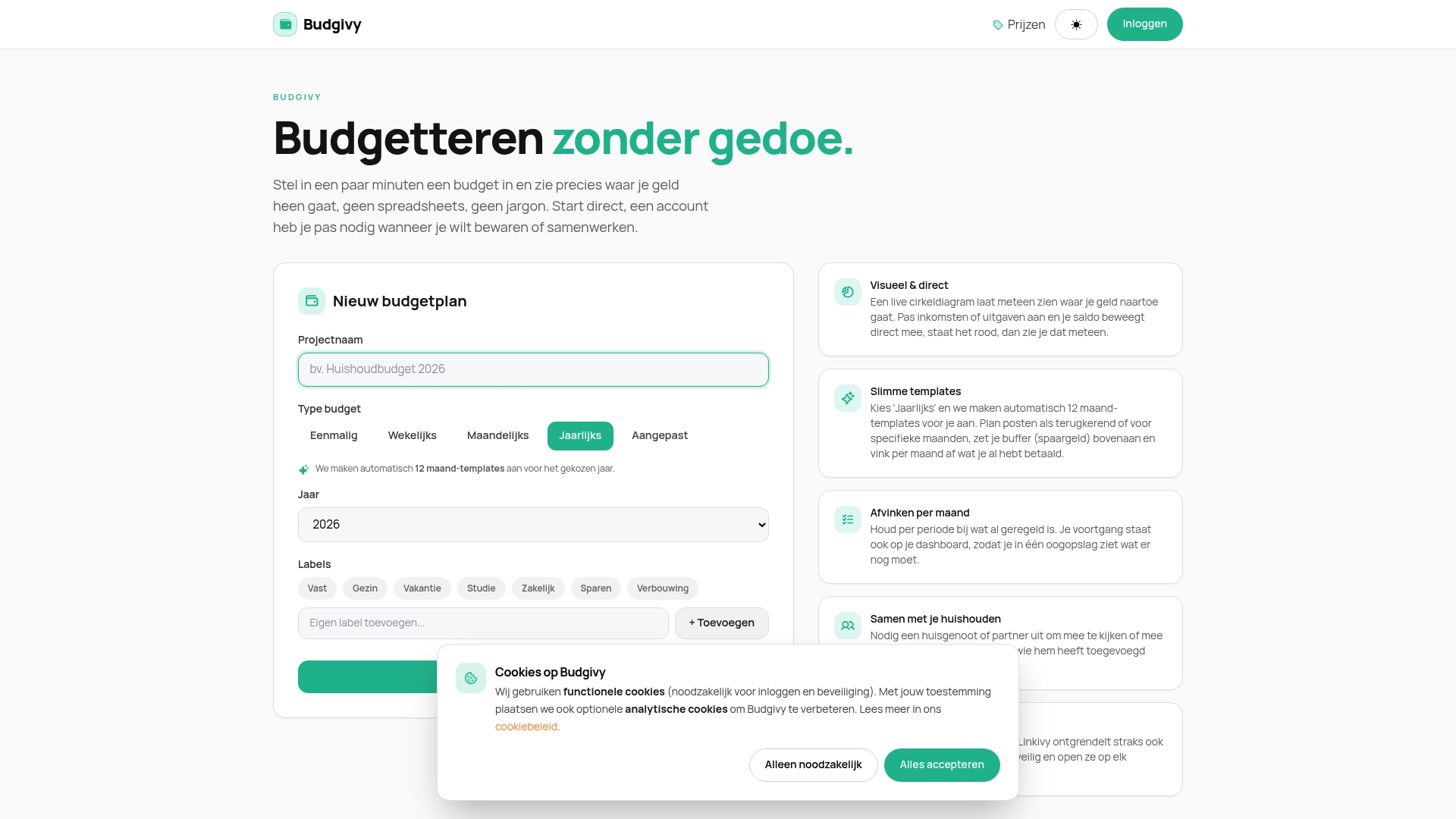

- Gebruik een budgetapp zoals Budgivy. Budgivy laat je in een paar seconden een maandbudget aanmaken, verdeelt je uitgaven in categorieën en toont direct waar je geld naartoe gaat. Je hoeft geen spreadsheet bij te houden of ingewikkelde bankoverzichten te lezen.

- Plan een wekelijkse transactiescan van 3–5 minuten. Een wekelijkse korte controle is voldoende om de meeste kleine dagelijkse geldlekken te vinden en te stoppen. Stel een vaste dag in, bijvoorbeeld elke zondagavond, en scan je transacties van de afgelopen week.

- Koppel al je abonnementen aan één betaalkaart. Wie abonnementen verspreid heeft over meerdere kaarten en rekeningen, verliest het overzicht. Eén kaart voor alle terugkerende kosten maakt controle veel eenvoudiger.

- Stel herinneringen in voor proefperiodes. Schrijf de einddatum van elke gratis proefperiode op in je agenda. Zo beslis je bewust of je wilt doorgaan, in plaats van automatisch te betalen.

- Gebruik de Budgivy budgetplanner voor een maandelijks overzicht. Een visueel overzicht van inkomsten en uitgaven maakt patronen zichtbaar die je anders mist.

Pro-tip: Maak een aparte categorie aan in je budgetapp voor "abonnementen en terugkerende kosten". Zo zie je in één oogopslag hoeveel je maandelijks kwijt bent aan vaste digitale diensten.

Gerichte focus op de belangrijkste uitgavencategorieën levert het meeste resultaat met het minste werk. Je hoeft niet elke cent te analyseren. Richt je eerst op de categorieën waar de meeste terugkerende kosten zitten.

Hoe stop je een geldlek effectief en voorkom je herhaling?

Geldlekken opsporen is stap één. Ze ook echt stoppen en herhaling voorkomen vraagt een concreet actieplan. Veel mensen blokkeren een afschrijving via hun bank, maar vergeten het abonnement officieel op te zeggen. Dat is een veelgemaakte fout.

Stap-voor-stap aanpak:

- Detecteer het lek. Noteer elke terugkerende afschrijving die je niet direct herkent of niet meer gebruikt.

- Noteer de aanbieder en het bedrag. Schrijf op wie de afschrijving doet, hoeveel het is en hoe vaak het terugkomt.

- Neem contact op met de aanbieder. Zoek de opzegprocedure op via de website van de dienst. Veel aanbieders maken opzeggen bewust moeilijk door het diep in menu's te verbergen.

- Zeg officieel op. Stuur een bevestigingsmail of sla de bevestigingspagina op. Zo heb je bewijs als de afschrijvingen toch doorgaan.

- Controleer de volgende maand opnieuw. Een maandelijkse controle van bankafschriften en alle betaalmethodes voorkomt dat kosten door vergeten of verborgen abonnementen zich opstapelen.

Naast het opzeggen is het ook slim om je betaalmethodes op te schonen. Verwijder opgeslagen betaalgegevens bij diensten die je niet meer gebruikt. Zo maak je het onmogelijk dat er nieuwe afschrijvingen ontstaan.

Aanvullende tips om herhaling te voorkomen:

- Maak elke eerste dag van de maand een vaste afspraak met jezelf om je budgetoverzicht te controleren.

- Gebruik een gerangschikte actielijst: begin bij de grootste en meest onduidelijke geldlekken aanpakken en werk naar beneden. Zo voorkom je dat je overweldigd raakt.

- Pas je budget aan na elke grote levensgebeurtenis, zoals een nieuwe baan, verhuizing of relatieverandering.

80% van voorkombare financiële verliezen komt vaak uit slechts 20% van de uitgavencategorieën. Dat betekent dat je met een gerichte aanpak op een klein aantal categorieën al het grootste deel van je geldlekken dicht.

Welke valkuilen en misvattingen komen voor bij financiële leaks?

De grootste valkuil is geldlekken zien als een persoonlijk falen. Wie denkt dat hij slecht met geld omgaat omdat hij een vergeten abonnement heeft, vermijdt de controle. Lekken als data zien zonder oordeel is de sleutel tot duurzame gewoontes.

Veelvoorkomende misvattingen op een rij:

- "Het is maar een paar euro per maand." Kleine bedragen voelen onschuldig, maar micro-charges cumuleren snel. Tien abonnementen van €3 per maand zijn €360 per jaar.

- "Ik heb het geblokkeerd via mijn bank, dus het is geregeld." Blokkeren via je bank stopt de afschrijving tijdelijk, maar zegt het abonnement niet op. De aanbieder kan de vordering doorsturen naar een incassobureau.

- "Ik heb het automatisch opgezegd." Automatische opzegging bestaat bij de meeste diensten niet. Je moet altijd zelf actie ondernemen.

- "Ik controleer mijn rekening toch regelmatig." Regelmatig scrollen door je bankapp is niet hetzelfde als gericht zoeken naar terugkerende kosten. Zonder structuur mis je de meeste lekken.

- "Een strak budget maakt me ongelukkig." Budgetteren is geen beperking, maar een hulpmiddel om doelen te behalen. Wie zijn geldlekken stopt, heeft juist meer ruimte voor de dingen die hij echt wil.

"Geldlekken zijn primair gedragsmatig veroorzaakt, niet door onwetendheid of slecht rekenwerk. Het gaat erom dat je bewust kiest waar je geld naartoe gaat."

Lifestyle creep is een bijzonder verraderlijk type geldlek. Wanneer je inkomen stijgt, stijgen de uitgaven vaak automatisch mee, zonder dat je levenskwaliteit merkbaar verbetert. Automatisch sparen bij salarisontvangst en eenvoudige vervangingen van gemaksaankopen kunnen €2.400 per jaar besparen. Dat is een concreet bedrag dat je kunt gebruiken voor een vakantie, een noodfonds of vroeger stoppen met werken.

Belangrijkste inzichten

Geldlekken opsporen en stoppen is de snelste manier om structureel meer geld over te houden, zonder je levensstijl drastisch te veranderen.

| Punt | Details |

|---|---|

| Geldlekken zijn klein maar kostbaar | Verborgen abonnementen van €2–€20 per maand kunnen oplopen tot meer dan €3.000 verlies per jaar. |

| Wekelijkse scan werkt het best | Een controle van 3–5 minuten per week is voldoende om de meeste geldlekken tijdig te stoppen. |

| Officieel opzeggen is verplicht | Blokkeren via je bank stopt de afschrijving niet definitief. Neem altijd contact op met de aanbieder. |

| Focus op 20% van je categorieën | De meeste verliezen zitten in een klein aantal uitgavencategorieën. Richt je controle daar op. |

| Mindset bepaalt succes | Wie geldlekken ziet als data en niet als falen, bouwt duurzame financiële gewoontes op. |

Mijn eerlijke kijk op budgetbeheer en geldlekken

Ik heb jarenlang gedacht dat ik mijn financiën goed op orde had. Ik verdiende genoeg, ik gaf niet roekeloos uit en ik spaarde elke maand iets. Totdat ik een keer systematisch al mijn bankafschriften doorliep en ontdekte dat ik maandelijks meer dan €60 kwijt was aan diensten die ik nauwelijks gebruikte. Dat was geen klein bedrag. Het was €720 per jaar dat ik bewust had kunnen besteden of sparen.

Wat me het meest verraste, was niet het bedrag zelf. Het was hoe makkelijk ik die kosten had genegeerd. Elk bedrag apart leek onschuldig. Samen vertelden ze een ander verhaal.

Sindsdien doe ik elke zondag een korte scan van vijf minuten. Niet als straf, maar als onderhoud. Zoals je je fiets controleert voordat je een lange rit maakt. Die gewoonte heeft me meer financiële rust gegeven dan welke bezuinigingsmaatregel ook.

Mijn advies: begin niet met een groot budgetplan. Begin met één vraag. "Welke afschrijving herken ik niet?" Die ene vraag levert meer op dan een uur rekenen aan een spreadsheet. En gebruik een tool die het werk voor je doet, zodat je niet afhankelijk bent van je geheugen of motivatie op een drukke dag.

— VySaas

Zo helpt Budgivy je bij het opsporen van geldlekken

Budgivy is een budgetapp die je in een paar seconden laat zien waar je geld elke maand naartoe gaat. Je maakt een maandbudget, verdeelt je uitgaven in categorieën en ziet direct welke terugkerende kosten je budget belasten.

Geen spreadsheets, geen ingewikkelde bankoverzichten. Budgivy geeft je een helder visueel overzicht van je inkomsten en uitgaven, zodat je geldlekken herkent voordat ze oplopen. Stel je maandbudget in, koppel je categorieën en check elke maand in één oogopslag of er nieuwe lekken zijn bijgekomen. Start vandaag via Budgivy en zie meteen waar jouw geld verdwijnt.

Veelgestelde vragen

Wat zijn geldlekken precies?

Geldlekken zijn terugkerende uitgaven die onopgemerkt geld uit je budget halen, zoals vergeten abonnementen, automatische verlengingen en kleine maandelijkse kosten die je niet bewust hebt gekozen.

Hoe vind ik snel geldlekken in mijn budget?

Scan al je bankafschriften en betaalmethodes op terugkerende afschrijvingen. Een wekelijkse controle van 3–5 minuten is voldoende om de meeste lekken te vinden.

Is blokkeren via mijn bank genoeg om een abonnement te stoppen?

Blokkeren via je bank stopt de afschrijving tijdelijk, maar zegt het abonnement niet op. Je moet altijd zelf contact opnemen met de aanbieder om officieel op te zeggen.

Hoeveel geld kan ik besparen door geldlekken te stoppen?

Dat verschilt per huishouden, maar verborgen abonnementen lopen in sommige gevallen op tot meer dan €3.000 verlies per jaar. Zelfs het stoppen van een paar kleine lekken levert al snel honderden euro's per jaar op.

Hoe voorkom ik dat nieuwe geldlekken ontstaan?

Koppel al je abonnementen aan één betaalkaart, stel herinneringen in voor proefperiodes en controleer je budget elke maand met een app zoals Budgivy.

Aanbeveling

Maak gratis je eerste budget, zonder gedoe en zonder spreadsheet.