Hoe werkt een visueel budgetoverzicht?

Kort samengevat:

- Een visueel budgetoverzicht geeft snel inzicht in je inkomsten en uitgaven met grafieken en diagrammen. Het helpt patronen te herkennen en blinde vlekken te vermijden, zodat je bewuster met geld omgaat. Een wekelijkse controle van vijftien minuten voorkomt financiële stress en bevordert consistentie.

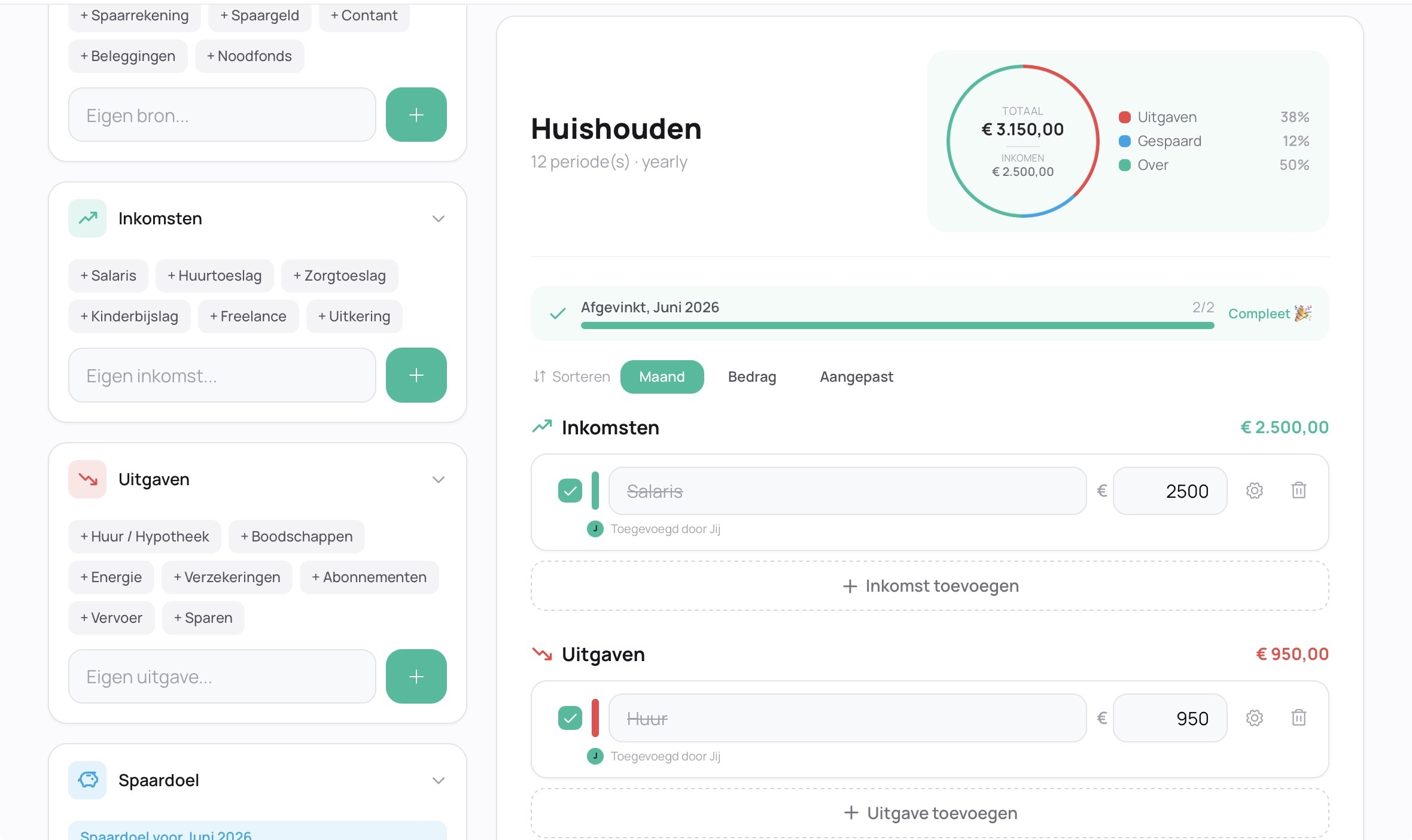

Een visueel budgetoverzicht is een grafische weergave van je inkomsten en uitgaven die je in één oogopslag laat zien waar je geld naartoe gaat. Geen eindeloze rijen cijfers, geen verwarrende bankafschriften. Gewoon een helder beeld. De meeste mensen onderschatten hun maandelijkse uitgaven met 20–30%. Dat betekent dat je elke maand meer uitgeeft dan je denkt, zonder dat je het doorhebt. Een visueel budgetplan maakt die blinde vlekken zichtbaar. Budgivy is precies daarvoor gemaakt: in een paar seconden zie je waar je geld verdwijnt.

Hoe werkt een visueel budgetoverzicht in de praktijk?

Een visueel budgetoverzicht zet droge cijfers om in grafieken, taartdiagrammen of gekleurde potjes. Je ziet niet alleen hoeveel je uitgeeft, maar ook in welke categorie het geld verdwijnt. Dat maakt het verschil tussen weten dat je te veel uitgeeft en begrijpen waarom.

De 50/30/20-regel als basis

De 50/30/20-regel is de meest gebruikte methode voor budgetverdeling. Je verdeelt je netto inkomen in drie blokken: 50% naar vaste lasten zoals huur en verzekeringen, 30% naar persoonlijke uitgaven zoals uit eten en kleding, en 20% naar sparen of aflossen. Een visueel overzicht maakt deze verdeling direct zichtbaar als een taartdiagram of drie gekleurde balken. Je ziet in één seconde of je nog binnen je grenzen zit.

Visuele vormen die werken

Er zijn drie veelgebruikte vormen voor een visueel budgetplan:

- Taartdiagram: toont de procentuele verdeling van je uitgaven per categorie.

- Staafdiagram: vergelijkt je budget per categorie met wat je werkelijk hebt uitgegeven.

- Potjesprincipe: verdeelt je geld in digitale of fysieke enveloppen per doel, zoals boodschappen, huur en vakantie.

Het potjesprincipe werkt bijzonder goed voor stellen. Jullie zien allebei hoeveel er nog in elk potje zit. Geen discussies meer over wie wat heeft uitgegeven.

Het wekelijkse geldmoment

Experts adviseren wekelijks 15–30 minuten te reserveren voor een zogenaamd geldmoment. Je vergelijkt je werkelijke uitgaven met je budget en stuurt bij waar nodig. Dit klinkt als veel werk, maar het tegenovergestelde is waar. Wie wekelijks vijftien minuten investeert, voorkomt de paniek aan het eind van de maand.

Pro-tip: Plan je geldmoment op een vast moment, bijvoorbeeld elke zondag na het ontbijt. Maak er een gewoonte van, net zoals je tanden poetsen.

| Categorie | Percentage van netto inkomen |

|---|---|

| Vaste lasten | 50% |

| Persoonlijke uitgaven | 30% |

| Sparen of aflossen | 20% |

Waarom werkt visueel budgetteren beter dan cijfers opschrijven?

Visuele informatie verwerkt je hersenen sneller dan tekst of getallen. Een grafiek vertelt je in een fractie van een seconde wat een kolom met bedragen pas na minuten duidelijk maakt. Dat is geen mening, dat is hoe cognitie werkt.

Patronen herkennen die je anders mist

Een visueel overzicht laat uitgavenpatronen zien die je bij losse bonnetjes of bankafschriften nooit opmerkt. Misschien geef je elke maand 80 euro meer uit aan eten dan je denkt. Of je abonnementen samen kosten meer dan je huur. Visualisatie maakt van abstracte cijfers concrete sturingsinstrumenten waarmee je gericht kunt sparen.

Het psychologische effect van potjes

Het potjesprincipe heeft een sterk psychologisch effect. Zodra een potje leeg is, stop je met uitgeven in die categorie. Dat klinkt simpel, maar het werkt. Visueel budgetteren vertaalt abstracte cijfers naar tastbare financiële potjes, wat stress aan het eind van de maand voorkomt. Je hoeft niet meer te rekenen of je nog geld hebt. Je ziet het gewoon.

"De beste budgettool is de tool die je consistent gebruikt. Eenvoud wint altijd van complexiteit."

Consistentie door eenvoud

Een systeem dat je elke week gebruikt, werkt beter dan een perfect systeem dat je na twee weken opgeeft. Consistentie in budgettools is belangrijker dan uitgebreide functionaliteit. Een visueel overzicht is laagdrempelig genoeg om vol te houden. Dat is precies waarom het voor jongvolwassenen en stellen zo goed werkt.

Hoe maak je zelf een visueel budgetplan?

Een goed financieel overzicht maken begint niet met een app of spreadsheet. Het begint met eerlijk kijken naar wat je nu uitgeeft.

Stap voor stap aan de slag

- Analyseer je bankafschriften van de afgelopen 3–6 maanden. Bankafschriften analyseren over meerdere maanden brengt verborgen abonnementen en onverwachte kosten aan het licht. Je zult verrast zijn wat je allemaal betaalt zonder het te weten.

- Stel je netto maandinkomen vast. Tel alle inkomsten op: salaris, freelance werk, toeslagen. Dit is je startpunt.

- Verdeel je uitgaven in drie groepen: vaste lasten, variabele lasten en sparen. Gebruik de 50/30/20-regel als richtlijn.

- Kies een visuele vorm. Een budget template of een app zoals Budgivy geeft je direct een grafisch overzicht zonder dat je zelf grafieken hoeft te maken.

- Automatiseer je vaste betalingen en spaarbedrag. Zet op betaaldag automatische overboekingen klaar voor huur, verzekeringen en je spaarrekening.

- Plan een wekelijks geldmoment. Vergelijk je werkelijke uitgaven met je budget en pas aan waar nodig.

Pro-tip: Betaal eerst jezelf. Zet je spaarbedrag direct op betaaldag apart, voordat je iets anders uitgeeft. Zo spaar je structureel in plaats van wat er toevallig overblijft.

Welke tool kies je?

De keuze van tool maakt minder uit dan je denkt. Een eenvoudige budgetplanner werkt voor de meeste mensen beter dan een ingewikkeld spreadsheet. Pen en papier werkt ook, zolang je het maar bijhoudt. Het gaat om het systeem, niet om de tool. Kies iets dat je in minder dan vijf minuten per dag kunt bijhouden.

Automatische overboekingen op betaaldag voor vaste lasten en sparen zorgen voor rust en voorkomen onbedoelde overbesteding. Je hoeft dan alleen nog de variabele uitgaven bij te houden. Dat is een stuk minder werk.

Welke valkuilen moet je vermijden bij visueel budgetteren?

De meeste mensen stoppen met budgetteren binnen zes weken. Niet omdat het moeilijk is, maar omdat ze het verkeerd aanpakken.

De meest gemaakte fouten

- Te complex beginnen. Een systeem met twintig categorieën werkt niet. Begin met vijf: huur, boodschappen, vervoer, vrije tijd en sparen. Complexe budgetsystemen leiden tot demotivatie. Start simpel en bouw pas uit na drie maanden.

- Variabele kosten onderschatten. Boodschappen, tanken en uit eten gaan variëren elke maand. Reken altijd met een buffer van 10–15% bovenop je gemiddelde.

- Geen vast geldmoment plannen. Zonder wekelijkse controle verlies je het overzicht. Vijftien minuten per week is genoeg.

- Sparen wat overblijft. Dit werkt nooit. Sparen wat overblijft is niet effectief. Zet je spaarbedrag direct apart op betaaldag.

- Het overzicht niet bijhouden na een slechte maand. Eén dure maand is geen reden om te stoppen. Pas je budget aan en ga door.

Pro-tip: Stel een herinnering in op je telefoon voor je wekelijkse geldmoment. Noem het iets leuks, zoals "geldcheck" of "financiële vrijdag". Dat maakt het minder zwaar.

Automatiseren als redmiddel

Automatische overboekingen zijn de sterkste valkuilpreventie die er bestaat. Zodra je salaris binnenkomt, gaat je spaarbedrag automatisch naar je spaarplan en betalen je vaste lasten zichzelf. Wat overblijft is vrij te besteden. Geen rekenen, geen twijfelen, geen stress.

Belangrijkste inzichten

Een visueel budgetoverzicht werkt omdat het abstracte cijfers omzet in direct begrijpelijke beelden, waardoor je financiële blinde vlekken verdwijnen en je bewuste keuzes kunt maken.

| Punt | Details |

|---|---|

| Onderschatting van uitgaven | De meeste mensen geven 20–30% meer uit dan ze denken; een visueel overzicht maakt dit zichtbaar. |

| De 50/30/20-regel | Verdeel je inkomen in 50% vaste lasten, 30% persoonlijk en 20% sparen als startpunt. |

| Wekelijks geldmoment | Plan elke week 15–30 minuten om je uitgaven te vergelijken met je budget en bij te sturen. |

| Betaal eerst jezelf | Zet je spaarbedrag direct op betaaldag apart; spaar nooit wat er toevallig overblijft. |

| Eenvoud boven complexiteit | Een simpel systeem dat je volhoudt, werkt altijd beter dan een perfect systeem dat je opgeeft. |

Visueel budgetteren: wat ik er echt van vind

Ik dacht jarenlang dat ik mijn geld goed beheerde. Ik wist wat mijn huur was, wat mijn abonnementen kostten en wat ik gemiddeld aan boodschappen uitgaf. Totdat ik mijn bankafschriften van drie maanden naast elkaar legde. De schok was groot. Kleine uitgaven, een kop koffie hier, een impulsaankoop daar, telden op tot bedragen die ik nooit had verwacht.

Dat is het moment waarop visueel budgetteren echt klikt. Niet als je het systeem opzet, maar als je voor het eerst de grafiek ziet en denkt: "Wacht, geef ik zoveel uit aan dat?" Die herkenning verandert gedrag. Niet omdat je jezelf dwingt, maar omdat je het eindelijk ziet.

Wat mij het meest verraste, is hoe weinig tijd het kost als je het goed inricht. Een wekelijks geldmoment van tien minuten is genoeg. Na een paar weken voel je je rustiger over geld, niet omdat je meer verdient, maar omdat je weet waar het naartoe gaat. Dat gevoel van controle is onbetaalbaar.

Mijn eerlijke advies: begin klein. Vijf categorieën, een simpel overzicht, één wekelijks moment. Budgivy is daarvoor de kortste weg. Je ziet in seconden wat je anders weken zou kosten om uit te zoeken. En dat is precies wat je nodig hebt als je voor het eerst echt grip wilt krijgen op je geld.

— Askin Aydin

Budgivy maakt je financieel overzicht direct helder

Weet jij op dit moment precies waar je geld deze maand naartoe gaat? De meeste mensen niet. En dat is geen schande, maar het is wel op te lossen.

Budgivy zet je inkomsten en uitgaven direct om in een helder visueel overzicht. Je maakt in een paar seconden een maandbudget, verdeelt je geld in categorieën en ziet meteen waar je geldlekken zitten. Geen spreadsheets, geen ingewikkelde bankoverzichten. Gewoon een eerlijk beeld van je financiën. Budgivy is gebouwd voor mensen die aan het eind van de maand niet meer willen denken: "Waar is mijn geld gebleven?" Probeer Budgivy via budgivy.app en zie het verschil binnen vijf minuten.

Veelgestelde vragen

Wat is een visueel budgetoverzicht precies?

Een visueel budgetoverzicht is een grafische weergave van je inkomsten en uitgaven, vaak als taartdiagram, staafdiagram of potjes. Het maakt in één oogopslag duidelijk waar je geld naartoe gaat.

Hoe begin je met een visueel budgetplan?

Analyseer je bankafschriften van de afgelopen 3–6 maanden, verdeel je uitgaven in categorieën en gebruik de 50/30/20-regel als richtlijn. Begin met vijf categorieën en bouw pas later uit.

Hoe vaak moet je je budget bijhouden?

Experts adviseren een wekelijks geldmoment van 15–30 minuten. Je vergelijkt je werkelijke uitgaven met je budget en past aan waar nodig.

Waarom werkt het potjesprincipe zo goed?

Het potjesprincipe maakt direct zichtbaar hoeveel geld er nog beschikbaar is per categorie. Zodra een potje leeg is, stop je met uitgeven. Dat voorkomt onbedoelde overbesteding zonder dat je hoeft te rekenen.

Is een app nodig voor visueel budgetteren?

Een app is niet verplicht, maar maakt het proces veel sneller. Budgivy genereert automatisch een visueel overzicht van je inkomsten en uitgaven, zodat je in seconden ziet waar je geld naartoe gaat.

Aanbeveling

Maak gratis je eerste budget, zonder gedoe en zonder spreadsheet.