Hoe werkt een digitale budget app: grip op je geld

Kort samengevat:

- Een digitale budget app houdt automatisch je inkomsten en uitgaven bij via een beveiligde PSD2-koppeling.

- Ze helpen je bij het opsporen van onnodige abonnementen en het toepassen van methoden zoals de 50/30/20-regel.

Een digitale budget app is een tool die automatisch je inkomsten en uitgaven bijhoudt, zodat je precies ziet waar je geld elke maand naartoe gaat. Je kent het gevoel: het is de 20e van de maand en je rekening staat bijna op nul. Maar je weet niet eens waar het geld is gebleven. Geen idee of het de boodschappen waren, die drie streamingdiensten, of gewoon te veel koffie onderweg. Een digitale budget app lost precies dat probleem op. Apps zoals Dyme en Bunq laten je in één oogopslag zien wat er binnenkomt en wat er uitgaat, zonder dat je zelf een spreadsheet hoeft bij te houden.

Hoe werkt een digitale budget app precies?

Een digitale budget app werkt via een zogenaamde PSD2-koppeling met je bank. PSD2 is een Europese wet die banken verplicht om jouw transactiegegevens te delen met andere apps, maar alleen als jij daar toestemming voor geeft. De app leest je bankafschriften automatisch. Jij hoeft niets handmatig in te voeren.

Zodra de koppeling actief is, sorteert de app je uitgaven in categorieën. Boodschappen gaan naar "eten", Netflix naar "abonnementen", huur naar "vaste lasten". Dit heet automatische categorisatie. PSD2-koppelingen zijn bankveilig en geven de app alleen inzage in je transacties, geen betaalrechten. Dat betekent dat de app nooit zelf geld kan overmaken.

Het grote voordeel? Je bespaart 1–2 uur administratie per maand. Dat klinkt misschien niet veel, maar het zijn ook de uren waarop de meeste mensen afhaken en hun financiën laten versloffen. Moderne apps gebruiken bovendien kunstmatige intelligentie om prijsverhogingen en verborgen kosten te signaleren. Zo zie je niet alleen wat je uitgeeft, maar ook wanneer een abonnement stilletjes duurder is geworden.

Een budget app voert geen betalingen uit en beheert je geld niet. De app is een spiegel, geen bankrekening. Jij blijft altijd zelf aan het stuur.

Wat doet een budget app wel en niet?

- Automatisch transacties inlezen via PSD2

- Uitgaven sorteren in categorieën zoals boodschappen, abonnementen en vaste lasten

- Waarschuwingen sturen bij onverwachte kosten of prijsstijgingen

- Slapende abonnementen opsporen

- Geen betalingen uitvoeren

- Geen toegang tot je spaarrekening zonder aparte toestemming

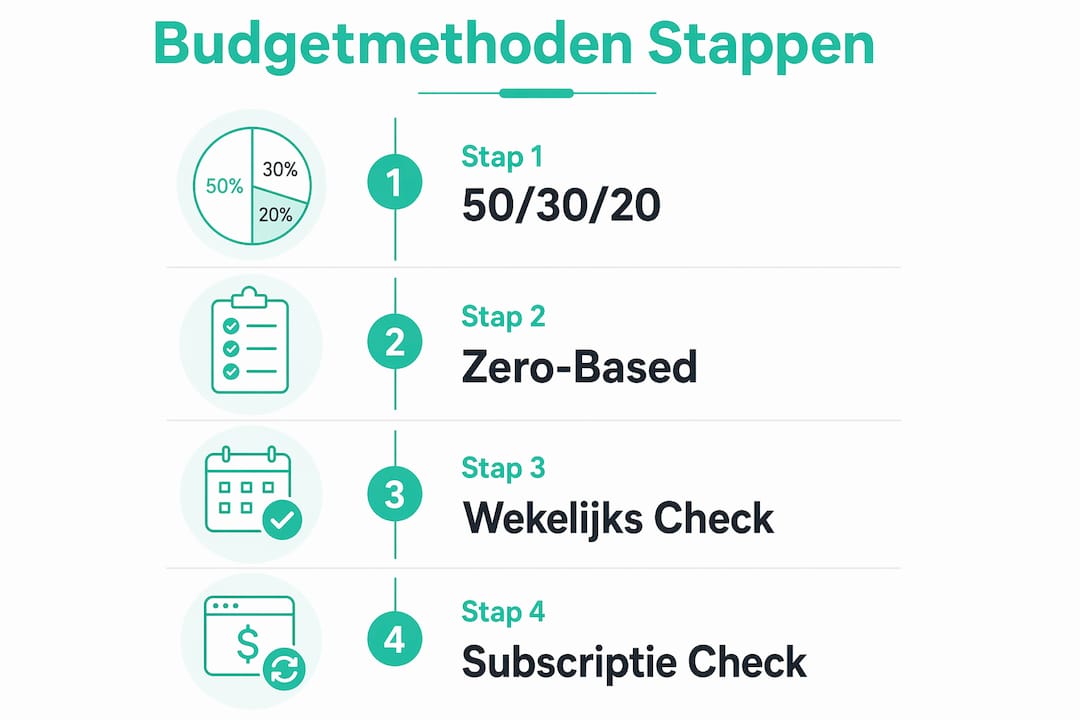

Welke budgetmethoden werken het beste met een app?

De meest gebruikte methode is de 50/30/20-regel. Die verdeelt je netto inkomen in drie delen: 50% voor vaste lasten en levensonderhoud, 30% voor vrije bestedingen en 20% voor sparen of schulden aflossen. Een digitale budgetplanner zoals Budgivy helpt je deze verdeling direct toe te passen op je eigen inkomen. Je vult je salaris in en ziet meteen hoeveel je per categorie mag uitgeven.

Een andere methode is zero-based budgeting. Hierbij geef je elke euro een bestemming, zodat je inkomen min je uitgaven altijd op nul uitkomt. Niets blijft "zweven". Dit klinkt streng, maar het dwingt je om bewuste keuzes te maken over elke euro die binnenkomt.

| Methode | Hoe het werkt | Geschikt voor |

|---|---|---|

| 50/30/20-regel | Verdeel inkomen in drie vaste percentages | Beginners die structuur willen |

| Zero-based budgeting | Elke euro krijgt een doel, saldo = nul | Mensen die elke cent willen controleren |

| Enveloppenmethode | Verdeel cash of digitaal budget per categorie | Mensen die snel overspenden |

Succesvolle gebruikers hanteren de 50/30/20-regel en besteden wekelijks 15 minuten aan het bekijken van hun budget. Het instellen kost 30–60 minuten. Daarna is het onderhoud minimaal, maar het wekelijkse checkmoment is cruciaal.

Pro-tip: Koppel elke grote uitgave aan het aantal uren dat je ervoor hebt gewerkt. Een abonnement van 15 euro per maand kost je misschien een uur werk. Die koppeling maakt uitgaven concreet en helpt je bewuster te kiezen.

Een budget app werkt het beste als assistent, niet als strenge boekhouder. De app geeft je informatie. Wat je daarmee doet, bepaal jij zelf. Automatische functies zonder actieve betrokkenheid vergroten juist het risico dat je minder bewust met geld omgaat. Plan daarom een vast moment per week om je cijfers te bekijken.

Hoe sporen budget apps onnodige abonnementen op?

De gemiddelde Nederlander geeft circa 149 euro per maand uit aan abonnementen en onderschat dit met meer dan 50%. Dat is het equivalent van bijna 1.800 euro per jaar aan streamingdiensten, sportscholen, nieuwsbrieven en apps die je nauwelijks gebruikt. Door slapende abonnementen op te sporen kunnen huishoudens 500–1.000 euro per jaar besparen.

Hoe komt dat onderschatten? Automatische incasso's zijn onzichtbaar. Je ziet het geld verdwijnen, maar je voelt het niet. Daar komt de status quo-bias bij: je blijft iets betalen omdat opzeggen moeite kost, niet omdat je het nog gebruikt. Budget apps doorbreken die bias door je regelmatig bewust te laten nadenken over wat je betaalt.

Er speelt ook de sunk cost fallacy mee. Je blijft een abonnement betalen omdat je er "al zoveel voor hebt betaald". Maar wat je al hebt betaald, krijg je toch niet terug. Door de prijs per gebruik te berekenen, zie je snel of een abonnement zijn geld waard is.

Een abonnement dat je één keer per maand gebruikt voor 12 euro, kost je 12 euro per gebruik. Hetzelfde als een bioscoopkaartje. Maar voelt het zo?

Praktische stappen om abonnementen te controleren:

- Open je budget app en filter op terugkerende betalingen

- Schrijf op welke abonnementen je de afgelopen maand echt hebt gebruikt

- Zeg alles op wat je niet hebt gebruikt

- Stel een herinnering in voor over drie maanden om opnieuw te controleren

Waar let je op bij het kiezen van een budget app?

De keuze voor een budget app hangt af van drie dingen: veiligheid, functies en gebruiksgemak. Niet elke app past bij elke situatie.

-

Controleer de PSD2-licentie. Een betrouwbare app heeft een officiële vergunning van De Nederlandsche Bank of een andere Europese toezichthouder. Zonder die licentie mag een app wettelijk geen toegang krijgen tot je bankgegevens.

-

Kijk naar privacybeleid. Sommige gratis apps verdienen geld door jouw data te verkopen aan adverteerders. Lees altijd de kleine lettertjes voordat je je bankrekening koppelt.

-

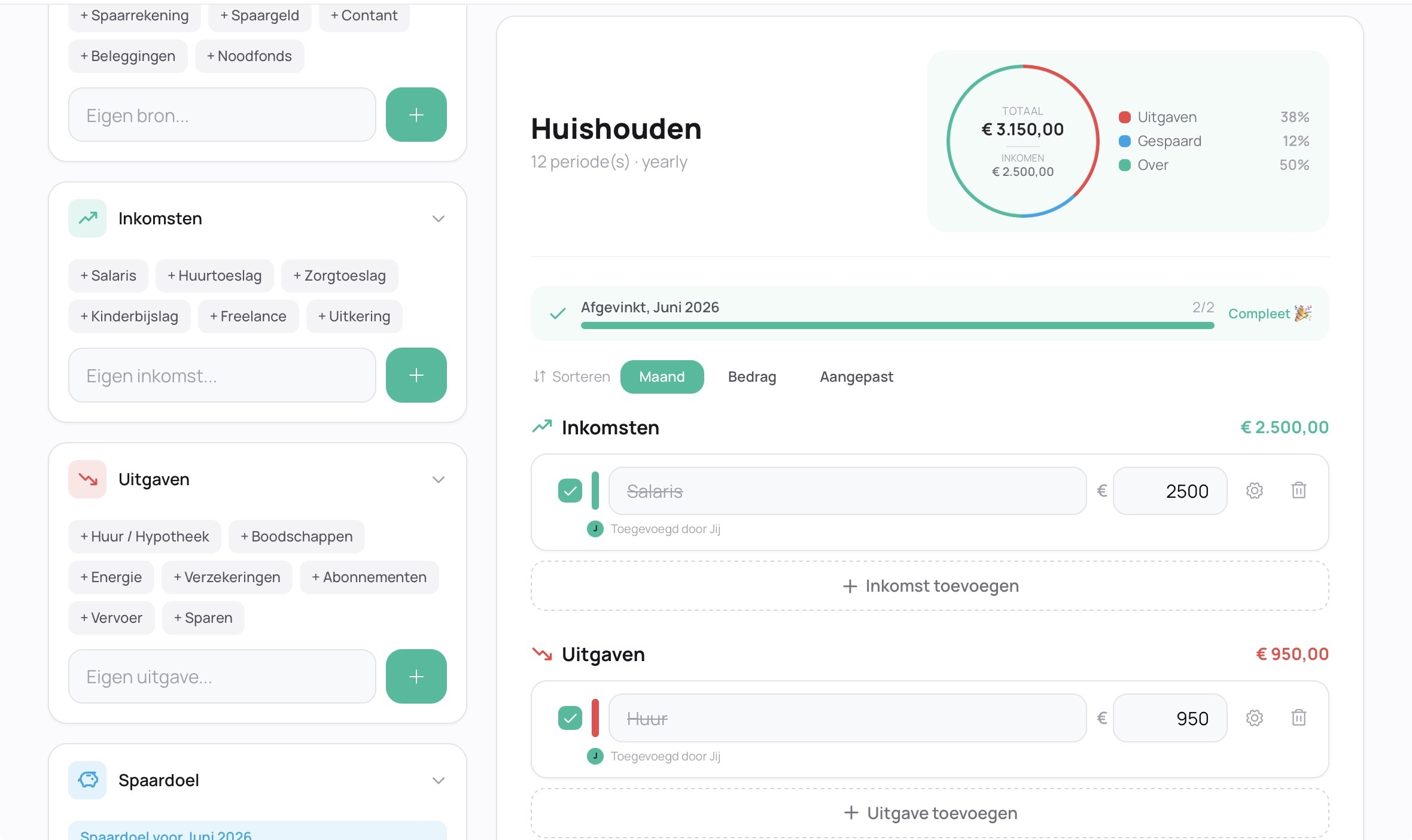

Kies op basis van functies. Wil je alleen een overzicht? Dan volstaat een eenvoudige app. Wil je ook spaarplannen, waarschuwingen en categoriebudgetten? Dan heb je een uitgebreidere tool nodig. Met Budgivy maak je in een paar seconden een persoonlijk spaarplan en zie je direct waar je geld lekt.

-

Overweeg handmatige invoer als alternatief. Wil je geen bankrekening koppelen? Dan kun je uitgaven handmatig invoeren. Dat kost meer tijd, maar geeft je volledige controle over welke data je deelt. Apps zoals Budgivy ondersteunen ook handmatige invoer, zodat je digitaal budget beheren zonder bank gewoon mogelijk is.

-

Test de interface. Een app die je niet begrijpt, gebruik je niet. Kies een app met een duidelijk visueel overzicht. Apps van Nederlandse banken zoals Bunq en ABN AMRO combineren gemak met ingebouwde budgetfuncties en zijn ideaal voor beginners.

Belangrijkste inzichten

Een digitale budget app geeft je grip op je geld door automatisch je uitgaven bij te houden, onnodige abonnementen op te sporen en je te helpen een maandbudget te volgen met bewezen methoden zoals de 50/30/20-regel.

| Punt | Details |

|---|---|

| PSD2-koppeling is veilig | De app leest alleen je transacties en kan nooit zelf betalingen doen. |

| Abonnementen kosten meer dan je denkt | Gemiddeld 149 euro per maand, vaak meer dan 50% onderschat door automatische incasso's. |

| Wekelijks checken maakt het verschil | Vijftien minuten per week voorkomt dat je app een passief overzicht wordt in plaats van een stuurmiddel. |

| Kies een app met PSD2-licentie | Alleen apps met een officiële vergunning mogen wettelijk je bankgegevens inlezen. |

| Methode bepaalt resultaat | De 50/30/20-regel en zero-based budgeting geven structuur; de app helpt je die structuur vol te houden. |

Wat ik leerde van een jaar budgetteren met een app

Askin Aydin hier. Ik dacht dat ik mijn geld redelijk onder controle had. Ik had geen grote schulden, ik gaf niet extreem veel uit. Maar toen ik voor het eerst een budget app gebruikte, zag ik iets wat ik niet had verwacht: ik betaalde voor vier streamingdiensten tegelijk. Eén daarvan had ik in geen drie maanden geopend.

Dat was het moment waarop ik begreep dat het probleem niet mijn salaris was. Het probleem was dat ik geen idee had waar mijn geld naartoe ging. De app gaf me dat inzicht in minder dan vijf minuten.

Wat ik sindsdien heb geleerd: de app zelf doet weinig als je er niet actief mee bezig bent. Wekelijks je cijfers checken maakt van een budget app een stuurmiddel in plaats van alleen een overzicht. Ik plan elke zondag 15 minuten om mijn week te bekijken. Niet om mezelf te straffen, maar om bewuste keuzes te maken voor de week die komt.

Het andere wat ik anders doe: ik koppel grote aankopen aan een doel. Grote aankopen plannen enkele dagen vooruit voorkomt impulsief uitgeven. Als ik iets wil kopen van meer dan 50 euro, wacht ik drie dagen. Negen van de tien keer wil ik het dan niet meer. De app helpt me dat patroon te zien.

Mijn eerlijke mening: een budget app werkt alleen als je bereid bent om naar de waarheid te kijken. Die waarheid kan confronterend zijn. Maar het is de enige manier om er iets aan te doen.

— Askin Aydin

Budgivy: zie in één klik waar je geld naartoe gaat

Wil je weten wat een maandbudget voor jou kan betekenen? Budgivy laat je in een paar seconden zien waar je geld elke maand naartoe gaat.

Je maakt een maandbudget, verdeelt je geld in categorieën en ziet meteen waar je te veel uitgeeft. Geen ingewikkelde spreadsheets, geen verwarrende bankoverzichten. Budgivy werkt met bewezen methoden zoals de 50/30/20-regel en helpt je een budget template in te vullen dat past bij jouw situatie. Of je nu alleen woont of samen met een partner je financiën wilt plannen: Budgivy geeft je direct inzicht. Probeer het gratis op budgivy.app.

Veelgestelde vragen

Wat is een digitale budget app precies?

Een digitale budget app is een tool die je inkomsten en uitgaven automatisch bijhoudt en categoriseert. Via een PSD2-koppeling leest de app je banktransacties in, zodat je altijd een actueel overzicht hebt.

Is het veilig om mijn bankrekening te koppelen aan een app?

Ja, mits de app een officiële PSD2-licentie heeft van een Europese toezichthouder. De app krijgt alleen inzage in je transacties en kan nooit zelf betalingen uitvoeren.

Hoe werkt een maandbudget bij krapte?

Bij krapte helpt de 50/30/20-regel om prioriteiten te stellen: eerst vaste lasten, dan levensonderhoud, dan pas vrije bestedingen. Een budget app laat je zien waar je direct kunt bezuinigen door onnodige uitgaven zichtbaar te maken.

Wat zijn voorbeelden van onnodige dubbele abonnementen?

Veelvoorkomende voorbeelden zijn twee muziekdiensten tegelijk, meerdere streamingdiensten die je niet allemaal gebruikt, of een sportschoolabonnement naast een andere fitnessapp. De gemiddelde Nederlander betaalt circa 149 euro per maand aan abonnementen en onderschat dat bedrag met meer dan 50%.

Kan ik digitaal mijn budget beheren zonder mijn bank te koppelen?

Ja. Apps zoals Budgivy ondersteunen ook handmatige invoer. Je voert je uitgaven zelf in zonder dat de app toegang krijgt tot je bankrekening. Dat kost meer tijd, maar geeft je volledige controle over je privacyinstellingen.

Aanbeveling

Maak gratis je eerste budget, zonder gedoe en zonder spreadsheet.