Hoe werkt een budget indelen in categorieën?

Kort samengevat:

- Budgetcategorieën helpen je om je maandinkomen overzichtelijk op te delen en bewust te besteden.

- Het gebruik van de 50/30/20-regel en digitale tools maakt budgetteren gemakkelijker en effectiever.

Budgetcategorieën zijn georganiseerde geldpotjes die je maandinkomen opdelen in vaste groepen, zodat je precies weet waar elk euro naartoe gaat. Zonder die indeling verdwijnt je geld in een zwart gat en weet je aan het eind van de maand niet waarom je rekening leeg is. Dat gevoel kennen veel jongvolwassenen en stellen in Nederland maar al te goed. Een bewezen methode zoals de 50/30/20-regel geeft direct structuur. Tools zoals Budgivy maken het bijhouden ervan makkelijk en snel, zonder spreadsheets of ingewikkelde bankoverzichten.

Hoe werkt een budget indelen in categorieën?

Een begroting is een statisch overzicht van inkomsten en uitgaven. Budgetteren is actief sturen en bewuste keuzes maken binnen dat overzicht. Dat verschil is groot. Een begroting zegt wat je hebt. Budgetcategorieën vertellen je wat je ermee doet.

De kern van budgetcategorieën is simpel: je verdeelt je netto inkomen in groepen voordat je het uitgeeft. Denk aan vaste lasten, boodschappen, sparen, hobby's en vrij besteedbaar geld. Elke categorie krijgt een vast bedrag of percentage. Zodra een categorie op is, stop je met uitgeven in die groep.

Dit werkt omdat je brein van nature slecht is in het bijhouden van losse uitgaven. Een koffie hier, een abonnement daar, een spontane aankoop op vrijdagavond. Categorieën maken die kleine lekken zichtbaar. En zichtbare lekken kun je dichten.

Welke methodes bestaan er om je budget in te delen?

De 50/30/20-regel is de meest gebruikte methode voor budgetindeling. De verdeling is concreet: 50% van je netto inkomen gaat naar behoeften, 30% naar wensen en 20% naar sparen of schuldaflossing. Bij een netto inkomen van €2.000 per maand betekent dat €1.000 voor huur, boodschappen en zorgverzekering, €600 voor uitjes en hobby's, en €400 voor sparen of het aflossen van een studieschuld.

| Categorie | Percentage | Voorbeelden |

|---|---|---|

| Behoeften | 50% | Huur, boodschappen, zorgverzekering, OV |

| Wensen | 30% | Uiteten, kleding, sport, streaming |

| Sparen/aflossen | 20% | Noodfonds, spaarrekening, studieschuld |

Een andere methode is de enveloppenmethode. Je verdeelt fysiek of digitaal cash in enveloppen per categorie. Is de envelop leeg, dan is het budget op. Deze methode werkt goed voor mensen die moeite hebben met digitaal bijhouden. Apps zoals Budgivy werken als digitale versie van dit systeem.

Voor stellen en gezinnen werkt een uitgebreidere indeling beter. Denk aan aparte categorieën voor kinderopvang, gezamenlijke uitjes, persoonlijke uitgaven per partner en een gezamenlijk noodfonds. Hoe specifieker de categorieën, hoe beter het overzicht.

Pro-tip: Pas je categorieën aan op jouw leven. Ga je veel sporten? Maak daar een eigen categorie van. Geef je veel geld uit aan cadeaus? Zet dat apart. Categorieën die passen bij jouw levensstijl werken beter dan een standaardmodel dat je van internet kopieert.

Hoe houd je je budgetcategorieën effectief bij?

Consistent bijhouden is het moeilijkste deel van budgetteren. Gelukkig hoeft het niet veel tijd te kosten. Vijf minuten per week is genoeg om je budget te checken en bij te sturen waar nodig. Dat is minder tijd dan één TikTok-sessie.

Concrete tips om je categorieën bij te houden:

- Controleer wekelijks hoeveel er nog over is per categorie, bij voorkeur op een vaste dag zoals zondag.

- Automatiseer je spaarbedrag direct na salaris. Automatisch overboeken na salarisontvangst verhoogt je discipline doordat je het geld niet meer ziet staan.

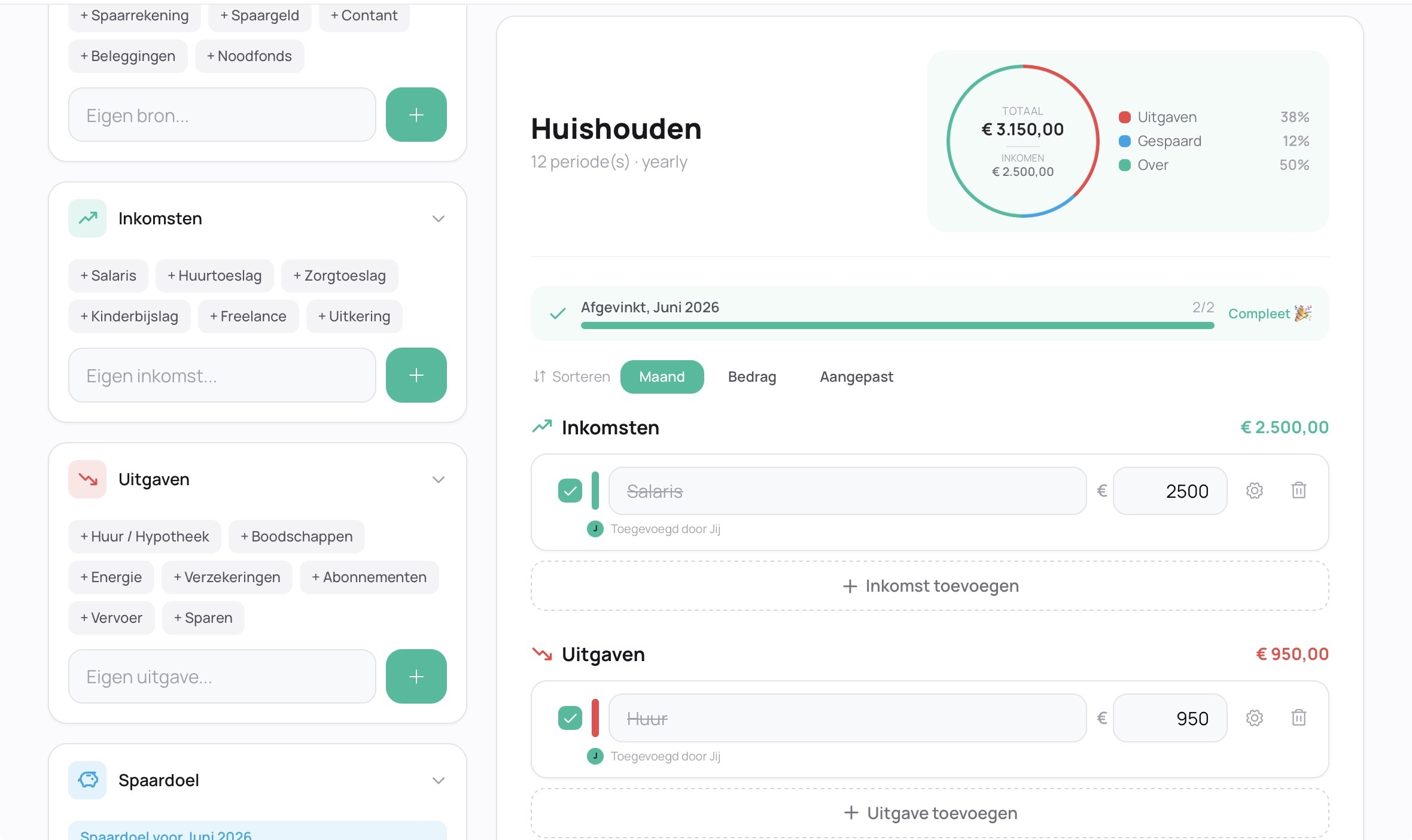

- Gebruik een digitale tool zoals Budgivy of de Budgivy budgetplanner voor een direct visueel overzicht van je categorieën.

- Stel meldingen in als een categorie bijna op is, zodat je niet voor verrassingen staat.

- Plan vaste lasten vooruit door abonnementen en verzekeringen in één overzicht te zetten.

Bij variabele inkomsten, zoals bij zzp'ers of studenten met wisselende bijbanen, gebruik je een conservatief gemiddelde van de afgelopen maanden als basis. Reken niet op je beste maand. Reken op je gemiddelde maand. Zo voorkom je dat je budget instort zodra een maand tegenvalt.

Pro-tip: Maak een categorie 'onverwacht'. Zet daar maandelijks een klein bedrag in voor kapotte apparaten, een onverwachte rekening of een spontane uitgave. Zo hoef je nooit je spaargeld aan te spreken voor kleine tegenslagen. Een noodbuffer van 3 tot 6 maanden aan vaste lasten is het uiteindelijke doel.

Wat zijn de valkuilen bij een gedeeld budget?

Samen budgetteren als stel of huisgenoten klinkt logisch, maar brengt specifieke risico's mee. De grootste valkuil is onduidelijkheid over wie wat betaalt en wat er gebeurt als één persoon meer uitgeeft dan afgesproken. Bij gezamenlijke financiële verplichtingen geldt hoofdelijke aansprakelijkheid. Dat betekent dat je allebei volledig aansprakelijk bent voor de totale schuld, niet alleen voor jouw helft.

De vier meest gemaakte fouten bij gedeelde budgetcategorieën:

- Geen persoonlijk budget binnen het gezamenlijke systeem. Als alles gedeeld is, voelt elke persoonlijke aankoop als verantwoording afleggen. Dat leidt tot frustratie.

- Te perfectionistisch beginnen. Een budget van twintig categorieën bijhouden is niet vol te houden. Begin met vijf tot zeven categorieën en bouw van daaruit op.

- Geen 'fun geld' categorie. Een vrij besteedbare categorie per persoon is geen luxe. Het is de reden waarom mensen hun budget volhouden. Zonder die vrijheid knap je af.

- Geen schriftelijke afspraken. Mondeling overeenkomen wie welke rekening betaalt werkt totdat er iets misgaat. Leg afspraken vast, ook al voelt dat overdreven.

Het hybride model werkt het beste voor stellen: een gezamenlijke rekening voor gedeelde kosten zoals huur, boodschappen en uitjes, en een persoonlijke rekening voor individuele uitgaven. Zo behoud je autonomie en voorkom je ruzies over kleine aankopen. Elke partner draagt een vast bedrag of percentage bij aan de gezamenlijke rekening, afhankelijk van het inkomensverschil.

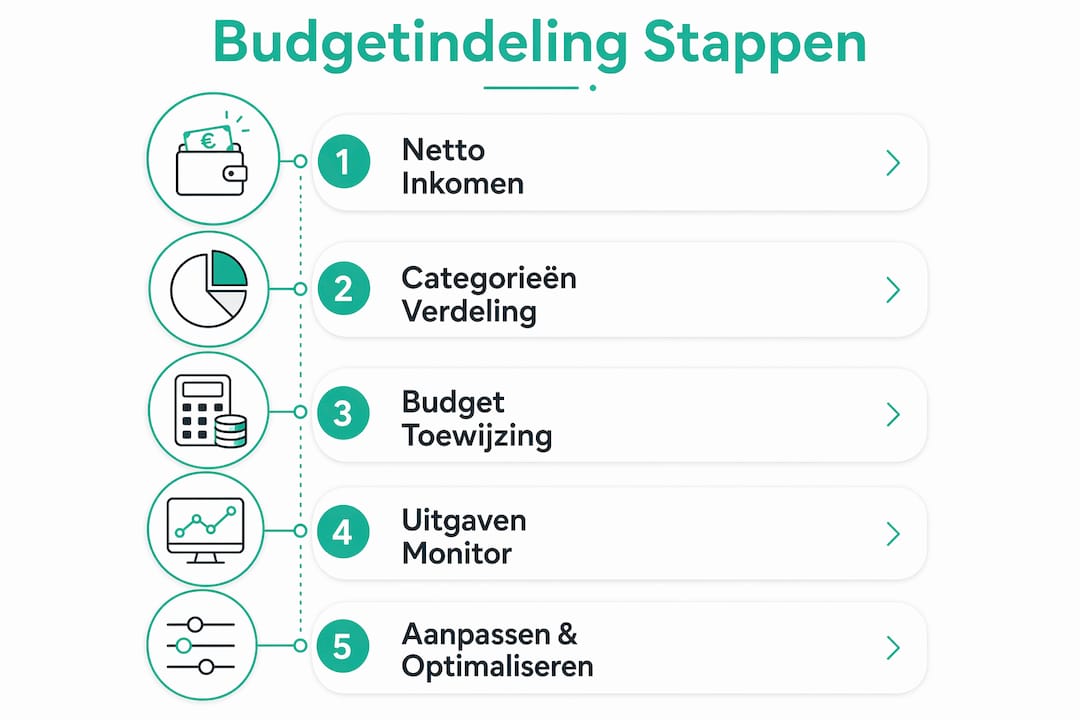

Hoe maak je zelf haalbare budgetcategorieën?

Zelf budgetcategorieën aanmaken hoeft niet ingewikkeld te zijn. De aanpak werkt in drie stappen.

Stap 1: Breng je inkomsten in kaart. Noteer je netto maandinkomen. Heb je variabele inkomsten? Gebruik dan een conservatief gemiddelde van de afgelopen drie maanden. Reken ook bij inkomen van twee partners apart, zodat je weet wat elk persoon inbrengt.

Stap 2: Categoriseer je uitgaven. Kijk drie maanden terug in je bankapp en groepeer elke uitgave. Typische categorieën voor jongvolwassenen en stellen in Nederland zijn:

- Vaste lasten: huur of hypotheek, zorgverzekering, energie, internet

- Boodschappen: supermarkt, drogist, huishoudelijke producten

- Transport: OV-abonnement, brandstof, parkeren

- Sparen: noodfonds, vakantie, grote aankopen

- Vrij besteedbaar (fun geld): kleding, uiteten, hobby's, abonnementen

- Onverwacht: kleine reparaties, medische kosten, onvoorziene uitgaven

Stap 3: Stel doelen per categorie. Geef elke categorie een maximumbedrag op basis van de 50/30/20-verdeling of een eigen verdeling die bij jouw situatie past.

| Categorie | Voorbeeld bedrag (€2.000 netto) | Type |

|---|---|---|

| Vaste lasten | €800 | Behoefte |

| Boodschappen | €300 | Behoefte |

| Transport | €100 | Behoefte |

| Vrij besteedbaar | €500 | Wens |

| Sparen | €300 | Sparen |

Gebruik kleuren of labels in je budgettool om categorieën visueel te onderscheiden. Groen voor vaste lasten, oranje voor wensen, blauw voor sparen. Dat maakt het overzicht in één oogopslag duidelijk. De Budgivy spaarplan tool helpt je om spaardoelen direct te koppelen aan je budgetcategorieën.

Pro-tip: Noem je categorieën op een manier die bij jou past. 'Fun geld' klinkt leuker dan 'vrij besteedbaar' en je houdt het langer vol. Taal heeft invloed op gedrag. Maak je budget persoonlijk, niet zakelijk.

Belangrijkste inzichten

Budgetcategorieën werken omdat ze je uitgaven zichtbaar maken, je dwingen bewuste keuzes te maken en voorkomen dat geld ongemerkt verdwijnt.

| Punt | Details |

|---|---|

| Begin met de 50/30/20-regel | Verdeel je inkomen in 50% behoeften, 30% wensen en 20% sparen als startpunt. |

| Maak categorieën persoonlijk | Standaardmodellen werken minder goed dan categorieën die passen bij jouw leven en gewoonten. |

| Voeg altijd 'fun geld' toe | Een vrij besteedbare categorie per persoon voorkomt dat je het systeem opgeeft na een paar weken. |

| Gebruik het hybride model als stel | Combineer een gezamenlijke rekening voor gedeelde kosten met persoonlijke budgetten voor autonomie. |

| Automatiseer je spaarbedrag | Boek direct na salaris over naar sparen, zodat je het geld niet meer ziet en niet uitgeeft. |

Waarom een simpel systeem altijd wint van een perfect systeem

Ik heb veel mensen zien beginnen met budgetteren. De meesten starten met een uitgebreid Excel-bestand, twintig categorieën en goede bedoelingen. Na drie weken is het bestand niet meer bijgewerkt en is het gevoel van controle weg. Dat is geen gebrek aan discipline. Dat is een systeem dat te veel vraagt.

Wat echt werkt, is een systeem dat je in vijf minuten per week kunt bijhouden. Vijf categorieën die je begrijpt. Een tool die je niet hoeft uit te leggen. En een 'fun geld' categorie die je het gevoel geeft dat je niet alles opoffert voor je spaardoel.

Voor stellen geldt dat geld een van de meest gevoelige onderwerpen is in een relatie. Niet omdat mensen slecht zijn met geld, maar omdat ze verschillende gewoonten en verwachtingen hebben. Een gedeeld budget zonder persoonlijke ruimte is een recept voor conflict. Geef elkaar een eigen potje, ook al is het klein. Dat ene potje voorkomt meer ruzies dan welke budgetregel dan ook.

Mijn eerlijke advies: begin klein. Drie categorieën zijn beter dan geen. Een app die je elke dag opent is beter dan een spreadsheet die je elke week vergeet. Financiële controle is geen eindbestemming. Het is een gewoonte die je opbouwt, week na week.

— Askin Aydin

Budgivy maakt budgetcategorieën bijhouden makkelijk

Je weet nu hoe budgetcategorieën werken. De volgende stap is ze daadwerkelijk bijhouden, en dat is waar de meeste mensen vastlopen.

Budgivy is een simpele budgetapp die je in een paar seconden een maandbudget laat aanmaken. Je verdeelt je geld in categorieën, ziet direct waar je geld naartoe gaat en ontdekt meteen waar de lekken zitten. Geen spreadsheets, geen ingewikkelde bankoverzichten. Gewoon een helder overzicht dat je elke dag in één oogopslag begrijpt. Starten met jouw budgetoverzicht kost minder dan een minuut. Budgivy laat je zien waar je geld verdwijnt, zodat jij kunt beslissen waar het naartoe gaat.

Veelgestelde vragen

Wat zijn budgetcategorieën precies?

Budgetcategorieën zijn vaste groepen waarin je je maandinkomen verdeelt, zoals vaste lasten, boodschappen, sparen en vrij besteedbaar geld. Ze geven je direct inzicht in waar je geld naartoe gaat.

Hoeveel categorieën heb je nodig voor een goed budget?

Vijf tot zeven categorieën zijn genoeg voor de meeste mensen. Meer categorieën maken het systeem moeilijker vol te houden.

Hoe werkt de 50/30/20-regel voor budgetcategorieën?

De 50/30/20-regel verdeelt je netto inkomen in 50% voor behoeften, 30% voor wensen en 20% voor sparen of schuldaflossing. Het is een bewezen startpunt voor iedereen die grip wil op zijn financiën.

Hoe budgetteren stellen het beste samen?

Het hybride model werkt het beste: een gezamenlijke rekening voor gedeelde kosten en een persoonlijke rekening per partner voor eigen uitgaven. Zo combineer je overzicht met persoonlijke vrijheid.

Wat doe je als je inkomen elke maand anders is?

Gebruik een conservatief gemiddelde van de afgelopen drie maanden als basis voor je budget. Reken op je gemiddelde maand, niet op je beste maand, zodat je budget stabiel blijft bij een tegenvallende maand.

Aanbeveling

Maak gratis je eerste budget, zonder gedoe en zonder spreadsheet.