Financiële doelen stellen: zo pak je het aan

Kort samengevat:

- Het stellen van concrete financiële doelen met duidelijke bedragen en deadlines verhoogt de kans op succes.

- Het is essentieel om je situatie in kaart te brengen, doelen SMART te formuleren en automatisering toe te passen.

Financiële doelen stellen is het vastleggen van concrete spaardoelen met een duidelijk bedrag en een deadline. Zonder die concreetheid blijft "meer sparen" een loze wens. Jongvolwassenen en stellen in Nederland die grip willen op hun geld, hebben baat bij een aanpak die werkt: de SMART-methode, tools zoals de Nibud BufferBerekenaar en een eerlijk overzicht van hun financiële situatie. Wie zijn doelen concreet maakt, haalt ze ook vaker. Dat is geen motivatiepraat, dat is gewoon hoe het werkt.

Wat zijn financiële doelen stellen en waarom werkt het?

Financiële doelstellingen zijn specifieke, meetbare afspraken die je met jezelf maakt over geld. Denk aan "ik spaar €3.000 in 12 maanden" in plaats van "ik wil wat meer sparen." Het verschil klinkt klein, maar het effect is groot. Een concreet doel geeft je hersenen iets om naartoe te werken. Een vage wens verdwijnt zodra je een rekening krijgt.

De kern van goede financiële planning is dat doelen verbonden zijn aan je echte situatie. Inkomsten, vaste lasten, schulden en spaargeld bepalen samen wat haalbaar is. Wie dat verband negeert, stelt doelen die te ambitieus zijn en financiële stress creëren. Dat is precies waarom de meeste goede voornemens in februari al sneuvelen.

Hoe breng je je financiële situatie in kaart?

Voordat je doelen stelt, moet je weten waar je nu staat. Dat klinkt logisch, maar de meeste mensen slaan deze stap over. Ze stellen een spaardoel zonder te weten hoeveel ruimte er na vaste lasten overblijft.

Een eerlijk overzicht maak je door deze posten op een rij te zetten:

- Inkomsten: salaris, toeslagen, freelance-inkomsten

- Vaste lasten: huur of hypotheek, energie, verzekeringen, abonnementen

- Variabele uitgaven: boodschappen, horeca, kleding, transport

- Schulden: studieschuld, creditcard, persoonlijke lening

- Spaargeld: wat staat er al apart en waarvoor is het bestemd?

Dit overzicht laat zien hoeveel ruimte je echt hebt. Zonder dit beeld stel je doelen die op papier kloppen maar in de praktijk niet werken. Volgens NN zijn financiële doelen alleen haalbaar als ze gekoppeld zijn aan je reële financiële situatie.

Pro-tip: Werk je overzicht elke drie maanden bij. Inkomsten veranderen, abonnementen sluipen erin en vaste lasten stijgen. Een verouderd overzicht geeft een vals gevoel van controle.

Hoe werkt de SMART-methode voor financiële doelen?

De SMART-methode is de meest gebruikte aanpak om vage wensen om te zetten in werkbare doelen. NFTVM benadrukt dat vage financiële wensen omgezet moeten worden in specifieke, operationele doelen om te slagen. SMART staat voor:

- Specifiek: benoem exact wat je wilt bereiken. Niet "sparen voor later" maar "€5.000 sparen voor een auto."

- Meetbaar: koppel een bedrag aan je doel zodat je voortgang kunt zien. €250 per maand is meetbaar, "een beetje meer sparen" niet.

- Acceptabel: het doel moet passen bij jouw waarden en prioriteiten. Een doel dat je niet wilt, houd je niet vol.

- Realistisch: check of het doel past bij je inkomen en uitgaven. €500 per maand sparen op een inkomen van €1.800 is voor de meeste mensen niet haalbaar.

- Tijdsgebonden: geef je doel een einddatum. "In 12 maanden €3.000 sparen" werkt beter dan "ooit €3.000 sparen."

Een concreet voorbeeld: je wilt een noodfonds opbouwen. Met SMART wordt dat: "Ik spaar in 12 maanden €3.000 door elke maand €250 automatisch over te maken naar een aparte spaarrekening." Dat is meetbaar en uitvoerbaar. Je weet precies wat je elke maand doet en wanneer je klaar bent.

Pro-tip: Deel grote doelen op in maandelijkse bedragen. Een doel van €6.000 in twee jaar klinkt groot. €250 per maand klinkt behapbaar. Zelfde doel, heel ander gevoel.

Welke soorten financiële doelen zijn er?

Financiële doelen verdeel je in drie categorieën op basis van tijdshorizon. Die indeling helpt je om prioriteiten te stellen en te voorkomen dat een kortetermijnprobleem je langetermijnplan verstoort.

| Tijdshorizon | Duur | Voorbeelden |

|---|---|---|

| Korte termijn | Tot 1 jaar | Noodfonds opbouwen, schuld aflossen, vakantie sparen |

| Middellange termijn | 1–5 jaar | Auto kopen, studie betalen, trouwen |

| Lange termijn | Meer dan 5 jaar | Woning kopen, verbouwing, pensioen aanvullen |

Korte termijn doelen geven je direct resultaat en motivatie. Ze zijn ook de basis voor grotere doelen. Wie geen noodfonds heeft, breekt zijn langetermijnsparen aan bij elke tegenvaller. Dat is de reden waarom de buffer altijd als eerste doel geldt.

Lange termijn doelen zoals pensioen of een woning vragen een andere aanpak. Ze vereisen consistentie over jaren, niet maanden. Volgens NN voorkomt een doelenroutine die korte en lange termijn koppelt dat je langetermijnstrategie verstoord raakt door kortetermijnproblemen. Dat klinkt technisch, maar het betekent gewoon: zet je pensioenspaargeld apart en raak het niet aan voor een nieuwe telefoon.

Middellange doelen zijn vaak de lastigste categorie. Ze zijn ver genoeg weg om uit te stellen, maar dichtbij genoeg om te voelen als je ze mist. Een auto kopen over drie jaar vraagt nu al actie. Wie wacht tot jaar twee, heeft een probleem.

Hoe haal je je financiële doelen in de praktijk?

Goede intenties zijn niet genoeg. Financiële doelen slagen vaak niet door gebrek aan een concreet plan. De oplossing is automatisering en structuur.

De meest effectieve aanpak werkt zo:

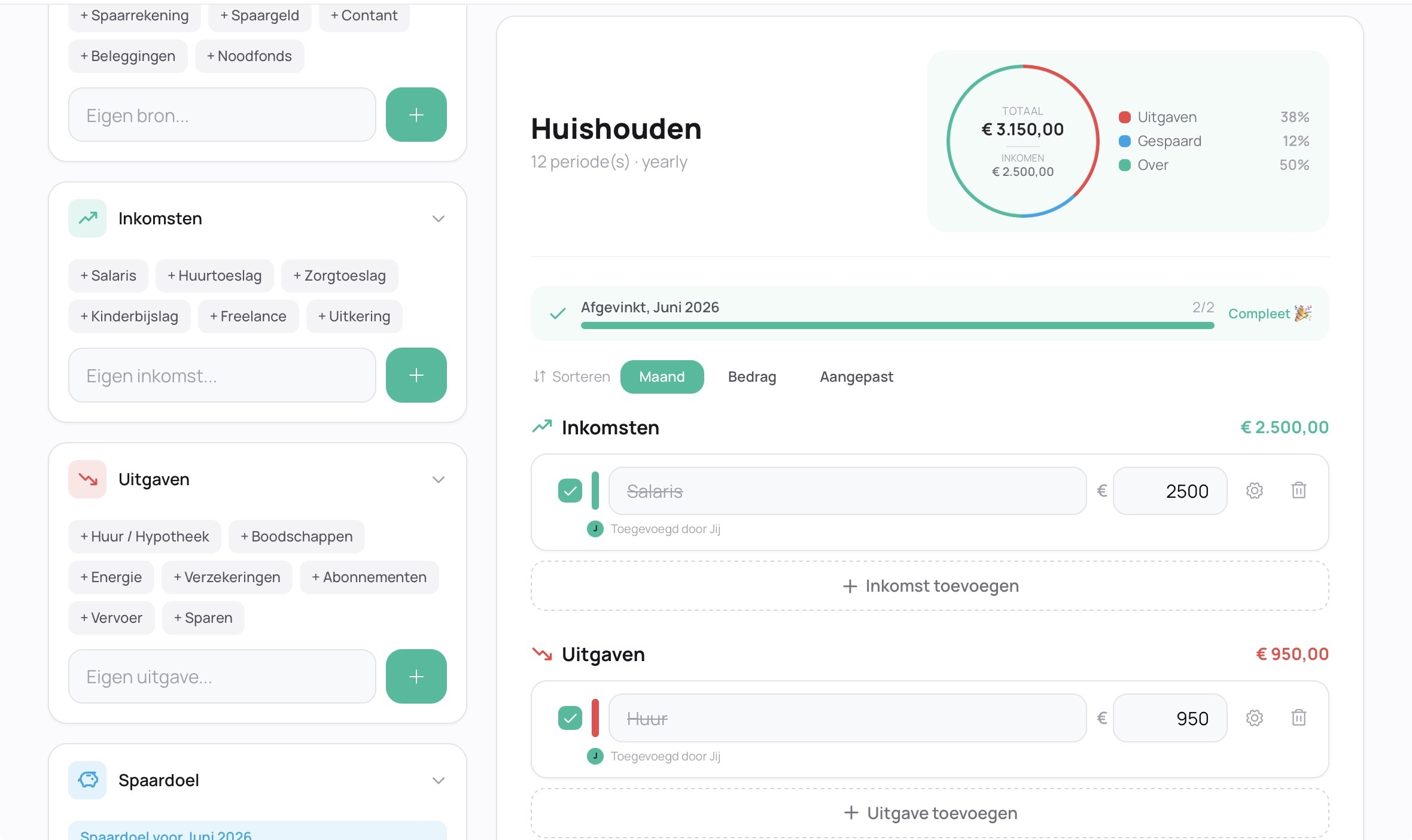

- Automatische overboeking direct na salaris: zet je spaarbedrag over zodra je salaris binnenkomt. Wat je niet ziet, geef je niet uit. Bij een netto-inkomen van €2.500 en een automatische overboeking van €250 per maand, spaar je €3.000 per jaar zonder er bewust over na te denken.

- Buffer en spaardoelen apart houden: gebruik aparte rekeningen voor je noodfonds en je andere doelen. De Nibud BufferBerekenaar neemt eigen spaardoelen mee in het totale spaarsaldo. Zo voorkom je dat je denkt "mijn buffer is op orde" terwijl dat geld al bestemd is voor een vakantie of auto.

- Kwartaalevaluatie inplannen: bekijk elke drie maanden je voortgang. Zijn je doelen nog realistisch? Is je inkomen veranderd? Regelmatige evaluatie helpt je bij te sturen voordat je een heel jaar verliest.

- Budgetteringsregel als basis: de 50/30/20-regel verdeelt je inkomen in 50% vaste lasten, 30% vrije besteding en 20% sparen en aflossen. Die structurele ruimte maakt het makkelijker om doelen te realiseren zonder elke maand opnieuw te rekenen.

De Nibud BufferBerekenaar adviseert om 10% van je inkomsten apart te zetten voor je buffer. Dat is een richtlijn, geen verplichting. Maar het geeft je een concreet startpunt als je niet weet waar je moet beginnen.

Opvallend: 93% van werkende jongvolwassenen zet geld opzij, maar bijna de helft heeft minder dan €5.000 achter de hand. Sparen zonder doel levert dus niet automatisch een gezonde buffer op. Dat is precies waarom concrete doelen het verschil maken.

Pro-tip: Koppel je spaardoel aan een concreet moment. "Ik spaar voor een auto die ik in maart 2027 wil kopen" werkt beter dan "ik spaar voor een auto." Een datum maakt het echt.

Hoe stel je samen met je partner financiële doelen?

Samen financieel plannen is anders dan alleen plannen. Twee inkomens, twee uitgavenpatronen en twee sets prioriteiten moeten op één lijn komen. Dat vraagt communicatie, niet alleen rekenen.

De grootste valkuil bij stellen is een te lage buffer. Zonder gezamenlijke afspraak blijft de buffer vaak te laag, ook als jullie allebei apart sparen. De gezamenlijke buffer moet gebaseerd zijn op de gezamenlijke uitgaven, niet op de helft van ieders individuele buffer.

Praktische aanpak voor stellen:

- Bepaal samen de gezamenlijke vaste lasten: huur, energie, boodschappen en verzekeringen vormen de basis voor jullie gezamenlijke buffer.

- Maak afspraken over wie wat bijdraagt: naar rato van inkomen of fifty-fifty, zolang het maar expliciet is.

- Stel gezamenlijke doelen én persoonlijke doelen: een gezamenlijke vakantie is een gedeeld doel. Een opleiding voor één partner is een persoonlijk doel. Beide mogen bestaan.

- Plan een vast moment per maand om geld te bespreken: tien minuten per maand voorkomt verrassingen en ruzies.

- Leg afspraken schriftelijk vast: niet omdat je elkaar niet vertrouwt, maar omdat geheugens verschillen en situaties veranderen.

Onduidelijke afspraken zijn de meest voorkomende oorzaak van financiële spanningen in relaties. Een concreet plan maakt het gesprek makkelijker, niet moeilijker.

Belangrijkste inzichten

Financiële doelen stellen werkt alleen als je concrete bedragen, deadlines en een eerlijk overzicht van je situatie combineert.

| Punt | Details |

|---|---|

| Begin met een overzicht | Breng inkomsten, vaste lasten, schulden en spaargeld in kaart voordat je doelen stelt. |

| Gebruik de SMART-methode | Koppel elk doel aan een concreet bedrag en een einddatum om voortgang meetbaar te maken. |

| Verdeel doelen op tijdshorizon | Korte termijn (tot 1 jaar), middellange termijn (1–5 jaar) en lange termijn (meer dan 5 jaar) vragen elk een andere aanpak. |

| Automatiseer je spaaropdracht | Stel een automatische overboeking in direct na salaris zodat sparen geen wilskracht vraagt. |

| Houd buffer en spaardoelen apart | Gebruik aparte rekeningen om te voorkomen dat bestemd spaargeld telt als noodfonds. |

Wat ik heb geleerd over doelen stellen en volhouden

Ik heb jarenlang gedacht dat ik "gewoon meer moest sparen." Geen bedrag, geen deadline, geen plan. Elke maand nam ik me voor om minder uit te geven en elke maand was het geld toch op. Pas toen ik een concreet doel stelde, €2.400 in een jaar voor een noodfonds, en een automatische overboeking van €200 instelde, veranderde er iets.

Het verrassende was niet dat het werkte. Het verrassende was hoe weinig moeite het kostte zodra de structuur er stond. Ik hoefde er niet meer over na te denken. Het geld ging weg voordat ik het kon uitgeven.

Wat ik zie bij stellen is een ander probleem. Ze sparen allebei "een beetje" maar hebben nooit een gezamenlijk gesprek over wat ze willen bereiken. Het resultaat is twee kleine buffers die samen nog steeds te klein zijn voor een gezamenlijke tegenvaller. Een eerlijk gesprek over geld voelt ongemakkelijk, maar het is de kortste weg naar financiële rust als stel.

Mijn advies: begin klein. Eén doel, één automatische overboeking, één kwartaalevaluatie. Meer heb je niet nodig om te starten. Perfecte planning bestaat niet. Een concreet plan dat je uitvoert, werkt altijd beter dan een perfect plan dat je uitstelt.

— Askin Aydin

Budgivy helpt je zien waar je geld naartoe gaat

Financiële doelen stellen begint met weten waar je geld nu naartoe gaat. Dat is precies wat Budgivy doet.

Budgivy is een simpele budget app waarmee je in een paar seconden een maandoverzicht maakt. Je verdeelt je geld in categorieën en ziet direct waar je "money leaks" zitten. Geen spreadsheets, geen ingewikkelde bankoverzichten. Gewoon een helder beeld van je inkomsten en uitgaven, zodat je weet hoeveel ruimte je hebt voor je spaardoelen. Of je nu solo spaart of samen met je partner, Budgivy geeft je het overzicht dat je nodig hebt om te starten. Probeer Budgivy via budgivy.app en zie binnen een minuut waar je geld verdwijnt.

Veelgestelde vragen

Wat zijn financiële doelen precies?

Financiële doelen zijn concrete, meetbare spaardoelen met een bedrag en een deadline. Voorbeelden zijn een noodfonds opbouwen, een auto kopen of eerder stoppen met werken.

Hoe stel je een SMART financieel doel?

Koppel je doel aan een specifiek bedrag, een einddatum en een maandelijks spaarbedrag. Bijvoorbeeld: "Ik spaar €3.000 in 12 maanden door elke maand €250 apart te zetten."

Wat zijn korte termijn financiële doelen?

Korte termijn doelen hebben een tijdshorizon van maximaal één jaar. Voorbeelden zijn een noodfonds opbouwen, een kleine schuld aflossen of sparen voor een vakantie.

Hoeveel moet ik apart zetten voor mijn buffer?

De Nibud BufferBerekenaar adviseert ongeveer 10% van je inkomsten apart te zetten voor je buffer. Dit is een richtlijn die je kunt aanpassen aan je eigen situatie.

Hoe stel ik samen met mijn partner financiële doelen?

Baseer de gezamenlijke buffer op jullie gezamenlijke vaste lasten en maak expliciete afspraken over wie hoeveel bijdraagt. Leg die afspraken schriftelijk vast om misverstanden te voorkomen.

Aanbeveling

Maak gratis je eerste budget, zonder gedoe en zonder spreadsheet.