Eerste stappen financiële controle: praktische gids

Financiële controle is het systematisch in kaart brengen en beheren van je inkomsten en uitgaven, zodat je bewust grip krijgt op je geld. Voor jongvolwassenen en stellen in Nederland die net beginnen, zijn de eerste stappen financiële controle concreet: maak een volledig overzicht van wat er binnenkomt en wat er uitgaat, stel een realistisch budget op en bouw een noodfonds op. Organisaties zoals Nibud bevestigen dat dit fundament de basis legt voor betere financiële keuzes en minder stress. Wie dit proces serieus neemt, merkt al binnen een maand dat rust en overzicht hand in hand gaan.

Hoe maak je een compleet overzicht van je inkomsten en uitgaven?

Een betrouwbaar financieel overzicht begint met het verzamelen van je loonstroken, bankafschriften en actuele financiële gegevens. Verzamel al je financiële data voordat je ook maar één berekening maakt. Zonder feitelijke cijfers werk je op gevoel, en dat leidt tot inschattingsfouten.

Schrijf daarna al je inkomstenbronnen op. Denk aan je nettosalaris, eventuele toeslagen van de Belastingdienst, kinderbijslag, huurinkomsten of freelanceopdrachten. Noteer het bedrag dat elke maand daadwerkelijk op je rekening verschijnt, niet je brutoloon.

Vervolgens splits je je uitgaven in twee groepen:

- Vaste lasten: huur of hypotheek, energierekening, zorgverzekering, abonnementen, aflossingen

- Variabele kosten: boodschappen, kleding, uiteten, benzine, cadeaus, impulsaankopen

Dit onderscheid is geen formaliteit. Variabele kosten vormen de grootste uitdaging bij financiële controle, omdat ze per maand sterk wisselen en daardoor moeilijk te voorspellen zijn. Wie ze niet bijhoudt, verliest grip zonder het te merken.

Pro-tip: Controleer je overzicht elk kwartaal opnieuw. Abonnementen lopen door, salarissen veranderen en vaste lasten stijgen. Een overzicht dat drie maanden oud is, klopt zelden nog volledig.

Gebruik een huishoudboekje, een spreadsheet of een budgetapp om alles bij te houden. Het gaat er niet om welk hulpmiddel je kiest, maar dat je het consequent gebruikt. Een maandoverzicht van netto-inkomsten en uitgaven laat je direct zien hoeveel ruimte je hebt om te sparen.

Wat is een budgetplan en hoe pas je de 50/30/20 regel toe?

Een budgetplan is een maandelijks overzicht waarin je vooraf bepaalt waar je geld naartoe gaat. De bekendste methode voor beginners is de 50/30/20 regel. Deze verdeling geeft je een concreet startpunt zonder dat je elk dubbeltje hoeft om te draaien.

De 50/30/20 verdeling werkt als volgt:

- 50% voor behoeften: huur, boodschappen, zorgverzekering, energie en andere vaste lasten die je niet kunt missen

- 30% voor wensen: uiteten, kleding, hobby's, vakanties en andere uitgaven die je leven aangenamer maken

- 20% voor sparen en schulden aflossen: noodfonds opbouwen, sparen voor een doel of een lening sneller aflossen

Stel dat je netto 2.500 euro per maand verdient. Dan gaat er 1.250 euro naar behoeften, 750 euro naar wensen en 500 euro naar sparen of aflossen. De 50/30/20 regel helpt je ruimte te maken voor sparen zonder dat je direct je persoonlijke wensen opoffert. Dat is precies waarom deze methode werkt voor mensen die net beginnen: het voelt haalbaar.

Wees realistisch bij het invullen van de categorieën. Veel starters zetten hun boodschappen te laag in of vergeten terugkerende kosten zoals een jaarlijkse autoverzekering. Verdeel die jaarlijkse kosten door twaalf en tel ze mee als maandlast.

Pro-tip: Pas de percentages aan op jouw situatie. Woon je nog thuis of heb je een hoge huur? Dan kan 50% voor behoeften te krap of te ruim zijn. De regel is een richtlijn, geen wet.

Controleer je budget elke maand. Vergelijk wat je had gepland met wat je werkelijk hebt uitgegeven. Die vergelijking laat zien waar je geld ongemerkt verdwijnt.

Waarom is een noodfonds essentieel en hoe bouw je dit op?

Een noodfonds is een aparte spaarpot die je gebruikt bij onverwachte uitgaven, zoals een kapotte wasmachine, een hoge tandartsnota of tijdelijk inkomensverlies. Het is geen spaardoel voor een vakantie of een nieuwe telefoon. Het is een financieel vangnet.

Financiële experts adviseren om 3 tot 6 maanden vaste lasten te sparen als noodfonds. Heb je vaste lasten van 1.500 euro per maand, dan streef je naar een buffer van 4.500 tot 9.000 euro. Dat klinkt als veel, maar je bouwt het stap voor stap op.

Zo pak je het aan:

- Open een aparte spaarrekening die je niet koppelt aan je dagelijkse betaalrekening

- Stel een automatische spaaropdracht in op de dag dat je salaris binnenkomt

- Begin klein: zelfs 50 euro per maand is een begin

- Verhoog het bedrag zodra je meer ruimte hebt in je budget

Een automatische spaaropdracht werkt beter dan handmatig sparen, omdat je het geld niet eerst ziet en dus ook niet uitgeeft. Dit principe heet "pay yourself first" en is een van de meest effectieve gewoontes in persoonlijk financieel beheer.

Het verschil tussen een noodfonds en andere spaardoelen is duidelijk: een noodfonds raak je alleen aan bij echte nood. Spaar je voor een nieuwe fiets of een reis? Dat is een apart potje. Een buffer van 3 tot 6 maanden beschermt je financiële planning tegen onverwachte gebeurtenissen en geeft je rust om andere doelen na te streven.

Welke valkuilen kun je vermijden bij je eerste financiële controle?

De grootste fout die beginners maken, is het budget eenmalig opstellen en daarna nooit meer bekijken. Echte controle komt voort uit maandelijkse vergelijking van je plan met je werkelijke uitgaven. Wie dat niet doet, merkt pas aan het einde van de maand dat het geld op is.

Veelgemaakte fouten op een rij:

- Variabele kosten onderschatten: boodschappen, uitjes en impulsaankopen lopen snel op. Houd ze bij in een app of notitieboekje.

- Eenmalig budgetteren: een budget is geen document dat je één keer maakt. Het is een levend overzicht dat je elke maand aanpast.

- Geen evaluatiemoment inplannen: plan een vast moment per maand om je uitgaven te controleren. Doe dit binnen 10 werkdagen na het einde van de maand, zodat alles nog vers is.

- Plezier volledig schrappen: wie zichzelf niets gunt, houdt het geen maand vol. Bouw bewust ruimte in voor wensen.

- Vergeten rekening te houden met jaarlijkse kosten: denk aan verzekeringen, abonnementen of belastingaanslagen.

Pro-tip: Stel een maandelijkse herinnering in op je telefoon voor je financiële evaluatie. Tien minuten per maand is genoeg om je overzicht actueel te houden en verrassingen te voorkomen.

Financiële controle is een continu proces. Regelmatige monitoring verhoogt rust en maakt betere keuzes mogelijk. Wie elke maand even kijkt, voorkomt dat kleine lekken grote problemen worden.

Hoe houd je financiële controle op de lange termijn vol?

Financiële controle volhouden vraagt om vaste routines en concrete doelen. Wie alleen vaag wil "meer sparen", stopt er eerder mee dan wie een specifiek doel heeft. SMART doelen stellen voor sparen, beleggen en aflossen zorgt voor focus en motivatie.

SMART staat voor: Specifiek, Meetbaar, Acceptabel, Realistisch en Tijdgebonden. Een SMART spaardoel is niet "ik wil sparen voor een vakantie", maar "ik spaar 100 euro per maand zodat ik in augustus 800 euro beschikbaar heb voor een vakantie."

Digitale hulpmiddelen helpen je om consistent te blijven. Apps en herinneringen nemen het denkwerk weg. Je hoeft niet elke keer opnieuw te beslissen of je spaart: de automatische opdracht doet het voor je.

| Strategie | Hoe het werkt |

|---|---|

| Automatisch sparen | Stel een vaste opdracht in op salarisdatum zodat sparen vanzelf gaat |

| Maandelijkse evaluatie | Vergelijk plan met werkelijkheid binnen 10 dagen na maandeinde |

| SMART doelen | Maak spaardoelen specifiek en tijdgebonden voor meer motivatie |

| Categorieën bijhouden | Verdeel uitgaven in vaste en variabele kosten voor beter inzicht |

| Flexibel aanpassen | Pas je budget aan bij veranderingen in inkomen of uitgaven |

Administratieve routines en vaste controles voorkomen fouten en zorgen voor consistentie. Dit geldt voor bedrijven, maar ook voor je persoonlijke financiën. Wie elke maand hetzelfde proces volgt, bouwt een gewoonte op die weinig moeite kost.

Motivatie blijft hoog als je kleine successen viert. Heb je je noodfonds bereikt? Vier dat. Heb je een maand binnen budget gebleven? Noteer het. Kleine overwinningen houden je op koers.

Belangrijkste inzichten

Financiële controle begint met een volledig overzicht van inkomsten en uitgaven, gevolgd door een realistisch budget en een noodfonds als vangnet.

| Punt | Details |

|---|---|

| Overzicht als fundament | Verzamel loonstroken en bankafschriften voordat je begint met budgetteren. |

| De 50/30/20 verdeling | Verdeel je netto-inkomen in 50% behoeften, 30% wensen en 20% sparen of aflossen. |

| Noodfonds opbouwen | Spaar 3 tot 6 maanden vaste lasten via een automatische spaaropdracht. |

| Maandelijkse evaluatie | Vergelijk je budget met werkelijke uitgaven binnen 10 dagen na maandeinde. |

| SMART doelen stellen | Maak spaardoelen specifiek en tijdgebonden om motivatie vast te houden. |

Wat ik heb geleerd van mijn eigen financiële start

Toen ik voor het eerst serieus naar mijn geld keek, schrok ik van wat ik zag. Niet omdat ik veel schulden had, maar omdat ik geen idee had waar mijn geld naartoe ging. Dat gevoel van onwetendheid is precies wat financiële controle wegneemt.

De grootste les die ik leerde: begin klein en begin nu. Je hoeft geen perfect systeem te hebben op dag één. Een simpel overzicht van inkomsten en uitgaven, hoe ruw ook, is al een enorme stap vooruit. Perfectie is de vijand van vooruitgang, zeker als het om geld gaat.

Wat ik ook merkte: de mensen die het langst volhouden, zijn niet degenen met het strengste budget. Het zijn degenen die zichzelf ruimte geven voor plezier binnen een duidelijk kader. Controle betekent niet geen plezier, maar prioriteiten stellen binnen een budget dat je zelf hebt gemaakt.

Geef jezelf de tijd om te wennen aan het proces. Na drie maanden voelt een maandelijkse evaluatie niet meer als een taak, maar als een gewoonte die je rust geeft.

— VySaas

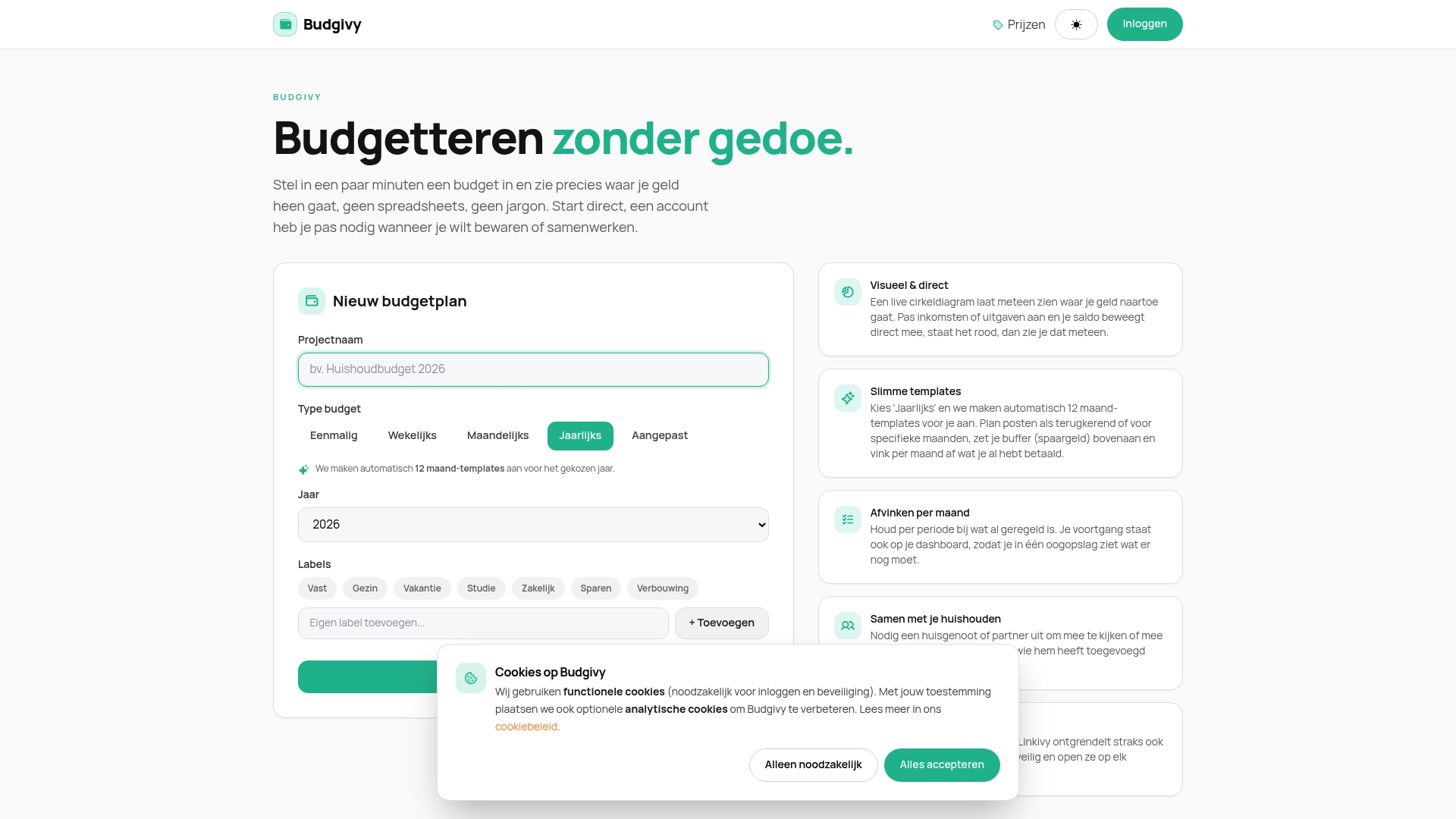

Budgivy helpt je direct op weg met je budget

Je weet nu wat de eerste stappen zijn. De volgende stap is ze ook echt zetten, en dat gaat een stuk makkelijker met het juiste hulpmiddel. Budgivy is een snelle en overzichtelijke budgetapp waarmee je in een paar seconden een maandbudget maakt, je geld verdeelt in categorieën en direct ziet waar je geldlekken zitten.

Geen spreadsheets, geen ingewikkelde bankoverzichten. Budgivy laat je precies zien waar je geld elke maand naartoe gaat, zodat jij de controle hebt. Of je nu net begint of al een tijdje worstelt met je uitgaven: start vandaag met Budgivy en krijg binnen vijf minuten helder overzicht van je financiën.

Veelgestelde vragen

Wat is financiële controle precies?

Financiële controle is het systematisch bijhouden en beheren van je inkomsten en uitgaven. Het doel is inzicht krijgen in je geldstromen zodat je bewuste keuzes kunt maken.

Hoe begin je met financiële controle als beginner?

Begin met het verzamelen van je loonstroken en bankafschriften en maak een overzicht van al je inkomsten en vaste lasten. Gebruik daarna de 50/30/20 verdeling als richtlijn voor je budget.

Hoe groot moet een noodfonds zijn?

Een noodfonds bevat idealiter 3 tot 6 maanden aan vaste lasten. Stel een automatische spaaropdracht in zodat je het opbouwt zonder er elke maand bewust over na te denken.

Hoe vaak moet je je budget controleren?

Controleer je budget elke maand, bij voorkeur binnen 10 werkdagen na het einde van de maand. Zo zie je snel waar je over budget bent gegaan en kun je bijsturen.

Welke app helpt bij financiële controle in Nederland?

Budgivy is een Nederlandse budgetapp waarmee je snel een maandoverzicht maakt en direct ziet waar je geld naartoe gaat. De app is geschikt voor beginners die zonder gedoe grip willen op hun uitgaven.

Aanbeveling

Maak gratis je eerste budget, zonder gedoe en zonder spreadsheet.