Betaalangst overwinnen met financieel beheer

Kort samengevat:

- Betaalangst is de angst of spanning die iemand voelt bij het omgaan met geld, zoals betalen of rekening bekijken. Gestructureerd financieel beheer helpt om overzicht te krijgen en betaalangst te overwinnen. Regeln en routines, zoals automatische betalingen en wekelijkse geldchecks, verminderen de angst en vergroten de financiële rust.

Betaalangst is de aanhoudende spanning of angst die je voelt bij het openen van rekeningen, het doen van betalingen of het bekijken van je bankrekening. De officiële term hiervoor is financiële angststoornis, maar in de praktijk herken je het gewoon als dat knoop-in-je-maag-gevoel als een factuur binnenkomt. Gestructureerd financieel beheer is de bewezen aanpak om betaalangst overwinnen financieel beheer mogelijk te maken. Niet door meer te verdienen, maar door overzicht te creëren. De Wet gemeentelijke schuldhulpverlening verplicht gemeenten om hulp te bieden bij betalingsproblemen, wat aangeeft hoe wijdverspreid dit probleem is in Nederland. Budgivy helpt je dat overzicht te krijgen zonder spreadsheets of ingewikkelde bankoverzichten.

Welke tools en technieken heb je nodig om betaalangst te overwinnen?

Financiële rust begint niet met genoeg geld, maar met overzicht en gedragsverandering. Dat is geen geruststellende uitspraak. Het is een feit dat elke aanpak van betaalangst onderbouwt.

De drie pijlers van financieel overzicht

Effectief geldbeheer steunt op drie concrete elementen: inzicht in inkomsten, grip op vaste lasten en bewustzijn van variabele uitgaven. Zonder dit drieluik budgetteer je blind. Met dit drieluik zie je direct waar je geld naartoe gaat en waar ruimte zit.

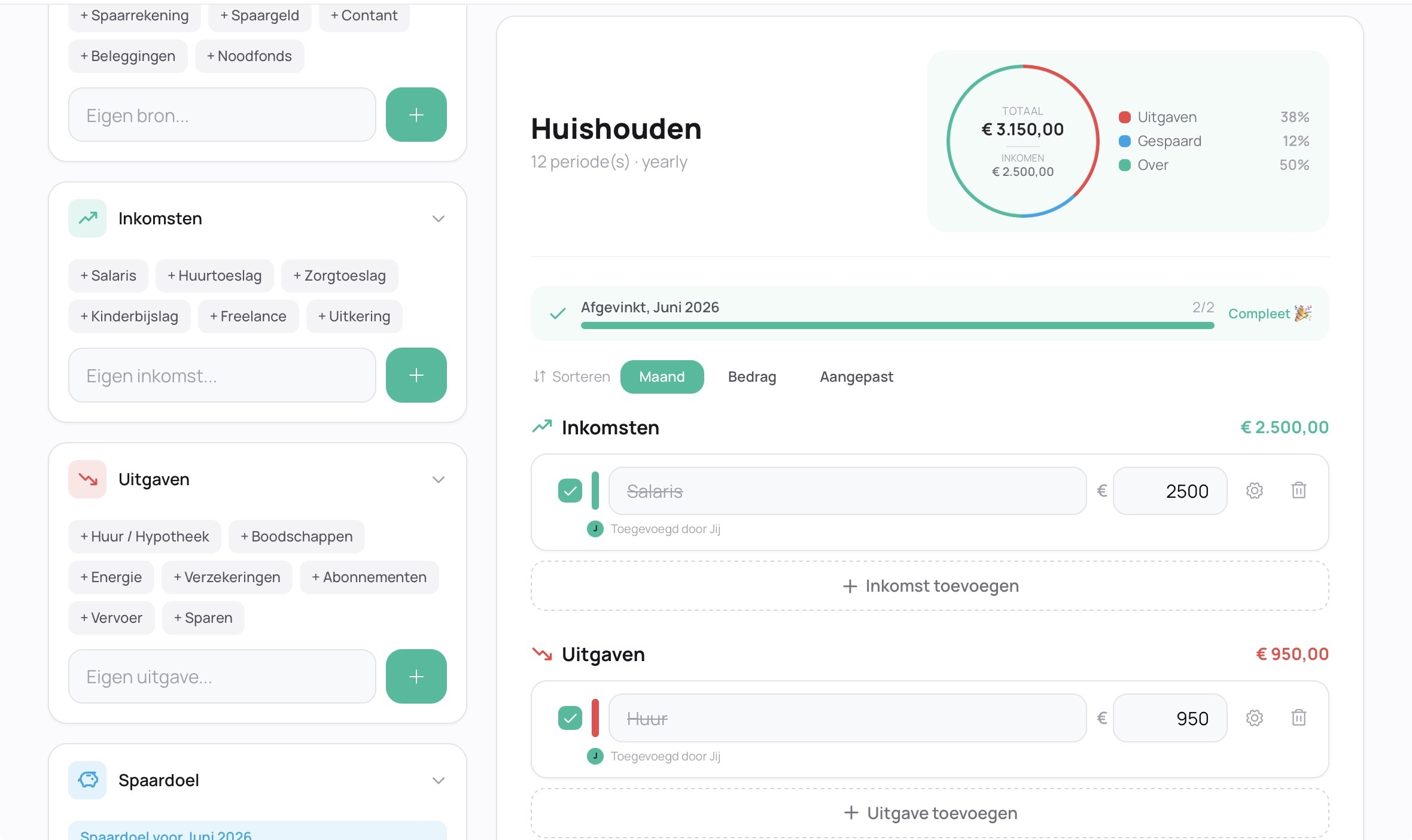

Budgivy biedt een visueel dashboard dat precies deze drie stromen toont. De mobiele Quick Add-functie laat je een uitgave in seconden registreren, zodat je niets vergeet en het overzicht actueel blijft.

Welke budgetmethode past bij jou?

Er zijn vier veelgebruikte methodes voor budgetteren voor beginners. Ze verschillen in tijdsinvestering en aanpak:

- 50/30/20-regel: 50% van je netto inkomen naar vaste lasten, 30% naar wensen, 20% naar sparen. Kost 15–30 minuten per maand na de eerste instelling.

- 80/20-methode: Zet direct 20% opzij voor sparen, besteed de rest vrij. Vergt na instelling bijna geen structurele tijd.

- Enveloppensysteem: Verdeel je geld fysiek of digitaal in categorieën. Concreet en visueel, maar vraagt meer discipline.

- Zero-based budgettering: Elk euro krijgt een bestemming. Tijdsinvestering: 45–90 minuten per maand. Geschikt voor wie echt elke euro wil volgen.

| Methode | Tijdsinvestering | Geschikt voor |

|---|---|---|

| 50/30/20-regel | 15–30 min per maand | Beginners met vast inkomen |

| 80/20-methode | Minimaal | Wie snel wil starten |

| Enveloppensysteem | Variabel | Visuele denkers |

| Zero-based | 45–90 min per maand | Wie maximale controle wil |

Pro-tip: Begin met de 80/20-methode als je nu overweldigd bent. Automatiseer 20% sparen op de eerste van de maand en besteed de rest zonder schuldgevoel. Voeg later meer structuur toe.

Mensen die uitgaven actief bijhouden besparen gemiddeld 10–15% zonder dat ze tekort komen. Dat is geen bezuiniging. Dat is bewustzijn dat vanzelf leidt tot betere keuzes.

Welke concrete stappen zet je voor gestructureerd financieel beheer?

Een plan zonder uitvoering lost niets op. Financiële stress verminderen vraagt om een vaste volgorde van acties, niet om perfectie.

Stap 1: Breng je inkomsten en uitgaven in kaart

Schrijf alles op wat er maandelijks binnenkomt en wat er uitgaat. Gebruik je bankafschriften van de afgelopen drie maanden als startpunt. Categoriseer elke uitgave in één van drie groepen: vaste lasten, variabele uitgaven en sparen. Over-categoriseren leidt snel tot opgeven. Drie hoofdcategorieën zijn genoeg om te beginnen.

Stap 2: Prioriteer je vaste lasten

Huur of hypotheek, energie, water en zorgverzekering gaan altijd voor. Prioriteit bij vaste lasten voorkomt escalatie naar schulden en juridische problemen. Betaal deze rekeningen altijd als eerste, ook als het krap is.

Stap 3: Automatiseer betalingen en sparen

Stel automatische incasso's in voor vaste lasten en een automatische overboeking naar je spaarrekening op de dag dat je salaris binnenkomt. Dit is de kern van "pay yourself first": je spaart voordat je uitgeeft, niet wat er aan het einde van de maand overblijft. De 80/20-methode werkt precies op dit principe.

Stap 4: Houd wekelijks inzicht bij

Plan elke week een vast moment van vijf minuten om je uitgaven te bekijken. Niet om jezelf te beoordelen, maar om bij te sturen. Wekelijkse financiële confrontatiemomenten zijn de sleutel tot duurzaam succes. Wie dit consequent doet, merkt dat de angst rond geld geleidelijk afneemt.

Stap 5: Vier kleine overwinningen

Heb je een maand je budget gehaald? Heb je een rekening op tijd betaald die je eerder uitstelde? Dat zijn echte overwinningen. Noteer ze. Gedragsverandering werkt via positieve bekrachtiging, niet via zelfkritiek.

Pro-tip: Stel een wekelijks terugkerend alarm in op je telefoon: "Geldcheck: 5 minuten." Open Budgivy, bekijk je dashboard en sluit het weer. Meer hoeft het niet te zijn.

Een veelgemaakte fout is te streng budgetteren. Wie zichzelf geen ruimte geeft voor spontane uitgaven, houdt het plan geen maand vol. Bouw altijd een kleine buffer in voor onverwachte of plezierige uitgaven.

Hoe doorbreek je mentale blokkades rondom geld en schaamte?

Financiële angsten overwinnen is voor een groot deel psychologisch werk. De cijfers zijn het makkelijke deel. De gedachten eromheen zijn de echte uitdaging.

Waarom schaamte betaalangst versterkt

Schaamte en schuldgevoel zijn de grootste blokkades bij het zoeken van hulp bij geldzorgen. Ze zorgen ervoor dat mensen rekeningen ongeopend laten, betalingen uitstellen en contact met schuldeisers vermijden. Dit verergert de situatie structureel.

Het loskoppelen van schaamte van financiële situaties is geen luxe. Het is een voorwaarde om überhaupt te kunnen beginnen met verbeteren.

Wat financiële stress met je brein doet

Financiële stress zet het brein in overlevingsstand, wat vermijdingsgedrag veroorzaakt. Je brein interpreteert een ongeopende rekening als een bedreiging en kiest voor vermijding als bescherming. Elke keer dat je toch naar je rekening kijkt, leert je brein dat het niet gevaarlijk is. Zo neemt de angst stap voor stap af.

"Regelmatige confrontatie met je financiën, hoe ongemakkelijk ook, maakt financiële rust mogelijk. Niet door alles perfect te hebben, maar door steeds minder bang te zijn voor wat je ziet."

Praktische oefeningen die helpen:

- Schrijf je geldverhaal op. Wanneer begon jouw relatie met geld moeilijk te worden? Welke overtuigingen draag je mee? Dit geeft inzicht zonder oordeel.

- Gecontroleerde confrontatie. Open één keer per week je bankapp. Kijk alleen. Doe niets. Herhaal dit totdat het gewoon voelt.

- Zelfcompassie als instrument. Terugvallen in oude uitgavenpatronen zijn normaal en geen teken van falen. Terugval is onderdeel van het proces, niet het einde ervan.

- Hulp accepteren als frisse start. Professionele hulp accepteren schept mentale ruimte en voelt voor veel mensen als een nieuw begin, niet als een mislukking.

Budgivy ondersteunt samenwerking met een financieel hulpverlener via permissie-instellingen. Je bepaalt zelf wat de hulpverlener ziet. Dat geeft controle en verlaagt de drempel om hulp te vragen.

Hoe beheer je als koppel je financiën zonder spanningen?

Geldzorgen aanpakken als koppel vraagt om een andere aanpak dan solo budgetteren. Geld is voor veel stellen een beladen onderwerp, juist omdat het raakt aan vertrouwen, macht en waarden.

Financieel overleg zakelijk houden

Maandelijks financieel overleg met een neutrale insteek en visuele hulpmiddelen vermindert stress aanzienlijk. Plan een vast moment per maand, buiten de slaapkamer en niet na een ruzie. Behandel het als een zakelijke vergadering: agenda, feiten, beslissingen.

Concrete afspraken die werken voor stellen:

- Stel gezamenlijke doelen op, zoals een vakantie, een noodfonds of een grote aankoop. Doelen geven richting aan het gesprek.

- Wees transparant over individuele inkomsten en vaste lasten. Verborgen uitgaven zijn een van de grootste bronnen van financiële spanning in relaties.

- Verdeel vaste lasten op basis van inkomen, niet fifty-fifty, als er een inkomensongelijkheid is. Dit voorkomt wrok.

- Geef elkaar een vast bedrag aan "vrij geld" per maand dat zonder verantwoording besteed mag worden. Dit respecteert autonomie.

- Gebruik een gedeeld visueel overzicht zodat beiden dezelfde informatie zien.

Pro-tip: Gebruik Budgivy's permissie-instellingen om je partner toegang te geven tot het gedeelde budget, zonder dat persoonlijke uitgaven zichtbaar zijn. Zo werk je samen zonder elk detail te hoeven delen.

Verschillen in uitgavenpatroon zijn normaal. De ene partner spaart van nature, de andere geeft liever uit. Financieel welzijn verbeteren als koppel betekent niet dat jullie identiek moeten worden. Het betekent dat jullie dezelfde richting op bewegen, met ruimte voor ieders stijl.

Betrouwbare samenwerking binnen stellen vraagt om neutrale communicatie en visuele hulpmiddelen die financiën ontschuldigen. Een dashboard dat feiten toont in plaats van verwijten maakt het gesprek makkelijker.

Belangrijkste inzichten

Betaalangst overwinnen vraagt om drie dingen tegelijk: overzicht creëren, vaste routines opbouwen en mentale blokkades doorbreken met kleine, herhaalbare stappen.

| Punt | Details |

|---|---|

| Begin met overzicht | Breng inkomsten en uitgaven in kaart in drie hoofdcategorieën voordat je een methode kiest. |

| Kies een passende methode | De 80/20-methode en 50/30/20-regel zijn het meest toegankelijk voor beginners met beperkte tijd. |

| Prioriteer vaste lasten | Huur, energie en zorgverzekering gaan altijd voor om escalatie naar schulden te voorkomen. |

| Doorbreek schaamte actief | Gecontroleerde confrontatie met je financiën traint je brein om geld als veilig te ervaren. |

| Samenwerken als koppel | Maandelijks neutraal overleg met visuele hulpmiddelen vermindert financiële spanning in relaties. |

Wat ik na jaren adviseren heb geleerd over betaalangst

Mijn eerlijke observatie als senior financial advisor

Na jaren werken met mensen die worstelen met geldzorgen, valt me één patroon op: de meeste mensen wachten te lang. Ze wachten tot de situatie "erg genoeg" is om actie te ondernemen. Maar betaalangst werkt precies andersom. Hoe langer je wacht, hoe groter de angst wordt.

Wat ik keer op keer zie werken, is niet het perfecte budget. Het is de wekelijkse routine van vijf minuten. Mensen die consequent even naar hun financiën kijken, ook als het niet goed gaat, bouwen een soort financiële weerbaarheid op. Ze schrikken minder snel. Ze reageren sneller op problemen.

Wat ik ook zie: visuele hulpmiddelen maken een concreet verschil. Een grafiek of kleurgecodeerd overzicht spreekt anders aan dan een rij getallen. Het maakt geld minder abstract en daardoor minder beangstigend.

Mijn advies aan iedereen die nu leest en denkt "dit herken ik": begin vandaag met één ding. Niet alles tegelijk. Open je bankapp, schrijf drie uitgaven op, of stel één automatische overboeking in. Terugvallen horen erbij. Een terugval is geen mislukking. Het is bewijs dat je al begonnen bent.

— Askin Aydin

Budgivy geeft je direct overzicht zonder gedoe

Betaalangst verminderen begint met zien waar je geld naartoe gaat. Budgivy is gebouwd voor precies dat moment: wanneer je wilt beginnen, maar spreadsheets en bankoverzichten te veel voelen. Je maakt in seconden een maandbudget, verdeelt je geld in categorieën en ziet direct waar je "money leaks" zitten. De Smart Plans-functie geeft AI-advies op basis van de 50/30/20-regel, zonder dat er automatisch iets aan je cijfers wordt aangepast. Je partner of financieel hulpverlener kun je veilig toegang geven via permissie-instellingen. Start direct op budgivy.app zonder account en zonder gedoe.

Veelgestelde vragen

Wat is betaalangst precies?

Betaalangst is de aanhoudende spanning of angst bij het ontvangen, openen of betalen van rekeningen. Het is een vorm van financiële angst die vermijdingsgedrag veroorzaakt en de financiële situatie kan verergeren.

Welke budgetmethode werkt het best voor beginners?

De 80/20-methode en de 50/30/20-regel zijn het meest toegankelijk. Ze vragen weinig tijd na de eerste instelling en geven direct structuur zonder te veel regels.

Hoe help ik mijn partner bij betaalangst zonder ruzie?

Plan een maandelijks financieel overleg op een neutraal moment, gebruik visuele hulpmiddelen en stel gezamenlijke doelen. Houd het gesprek zakelijk en vermijd verwijten door te focussen op feiten.

Wanneer vraag ik professionele hulp bij schulden?

Vraag hulp zodra vaste lasten niet meer betaald kunnen worden of schulden oplopen. Gemeenten zijn wettelijk verplicht schuldhulpverlening te bieden via de Wet gemeentelijke schuldhulpverlening.

Hoe lang duurt het voordat betaalangst vermindert?

Dat verschilt per persoon, maar wie wekelijks zijn financiën bekijkt, merkt doorgaans binnen enkele weken dat de angst afneemt. Regelmatige confrontatie traint het brein om geld als minder bedreigend te ervaren.

Aanbeveling

Create your first budget for free — no hassle, no spreadsheet.